2021年中国覆铜板行业发展现状和前景

覆铜板全称覆铜板层压板,是由木浆纸或玻纤布等作增强材料浸以树脂胶液,覆以铜箔,经热压而成的一种板状材料。覆铜板是电子工业的基础材料,是加工制造印制电路板的主要材料,它被广泛用于电视机、收音机、电脑、计算机、移动通讯等电子产品领域。本文将从产业链、竞争格局及发展前景的角度对覆铜板行业进行分析。

覆铜板行业主要上市公司:生益科技(600183)、金安国纪(002636)、南亚新材(688519)、华正新材(603186)、超声电子(000823)、超华科技(002288)、中英科技(300936)等

本文核心数据:覆铜板行业产业链、覆铜板行业全景图谱、覆铜板行业市场现状、覆铜板行业竞争格局等

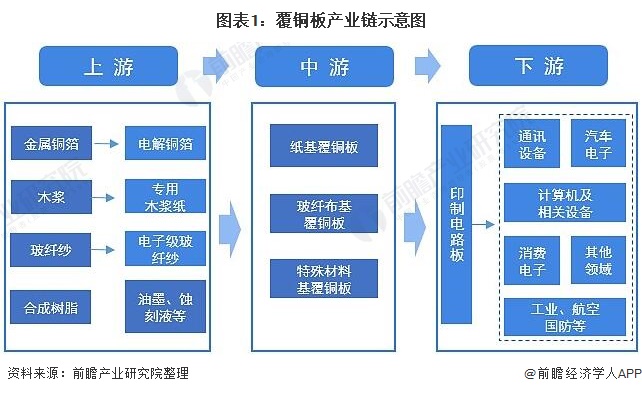

覆铜板产业链具体可划分为:上游——原材料供应商,主要包括电子铜箔、玻纤布、树脂、木浆纸等;中游——覆铜板制造,主要包括各类型覆铜板等;下

游——印刷电路板(PCB)生产厂家以及更下游的终端应用领域,主要包括通讯行业、消费电子行业、汽车行业等。由于覆铜板是PCB的上游,因此,其销量的增长驱动力与PCB行业相同。

从PCB应用的领域上来看,主要为通信设备、汽车电子、消费电子和服务器。而这四大行业的未来增长空间巨大。

从供应商来看,覆铜板各产业链中,上游原材料的供应商有三井金属、超华科技、日立化成、三菱瓦斯等中外企业;中游和下游的企业数量较多,中路覆铜板代表企业有南亚新材、金安国纪、生益科技、华正新材等,下游印制电路板代表企业有鹏鼎控股、山东精密、深南电路、沪电股份等。

产业链环节分析

——上游:原材料

在覆铜板制造中,铜箔、玻纤布和树脂是最主要的原材料。从覆铜板的生产成本来看,结合南亚新材、超华科技等公司的原材料采购情况可知,目前三大原材料占成本的比重超过80%;其中,铜箔最高,在40%左右;其次是树脂和玻纤布,占比分别为26.1%、19.1%。此外,在厚板中,玻纤布占成本的比重有所提高。

从原材料电解铜箔的供应情况来看,2015-2020年,中国电解铜箔产量逐年上升,2019年达到43.06万吨,比2018年增加了3.5万吨,年增长率为9.0%。其中,国内有13家企业的年产量达到1万吨以上规模。2020年,根据各企业新增产能及市场需求情况,初步预测我国电解铜箔产量达到46.5万吨,同比增长7.99%。

我国玻纤行业为满足覆铜板发展的需要,不断努力革新技术。从玻纤行业来看,近年来我国玻纤纱产量持续增长,2020年实现总产量541万吨,同比增长2.66%。尽管新冠肺炎疫情对全球经济造成巨大冲击,但得益于2019年以来全行业产能调控工作持续推进,内需市场及时复苏,以及基建、家电、电子等领域需求逐步回暖,玻纤市场呈现稳定增长态势。

环氧树脂具有优良的物理机械性能、电绝缘性能、耐药品性能和粘结性能,可以作为涂料、浇铸料、模压料、胶粘剂、层压材料以直接或间接使用的形式渗透到从日常生活用品到高新技术领域的国民经济的各个方面。

从我国环氧树脂的生产规模来看,2010-2020年,我国环氧树脂产量规模呈现波动变化,2020年国内环氧树脂产量为128.59万吨,同比上升6.29%。

——中游:覆铜板

在覆铜板供应方面,近年来,中国覆铜板工业高速发展,中国已成为全球最大的覆铜板生产国。根据中国电子材料行业协会覆铜板材料分会披露数据,2012-2019年我国PCB覆铜板产量总体呈现上涨趋势,2019年我国PCB覆铜板产量为6.83亿平米,同比增长4.35%。初步测算2020年我国PCB覆铜板产量在7.56亿平米以上。

在覆铜板需求端,根据CCLA披露数据,2013-2019年我国PCB覆铜板销量呈现连续上涨趋势,2018和2019年的销量增速均超过10%。2019年我国各类覆铜板总销售量为71375万平方米,同比增长10.04%。由于2020年我国各类电子消费产品需求量的激增,预计我国PCB覆铜板的销量将持续上涨,达到7.79亿平米。

在覆铜板市场规模方面,根据CCLA披露数据,2013-2019年我国覆铜板销售收入整体呈现出上涨趋势,偶尔会有小幅下降。2019年我国各类覆铜板总销售收入达5572412万元,微幅减少0.44%。随着2020年PCB覆铜板行业的发展,预计2020年我国PCB覆铜板的销售收入约为606亿元。

——下游:印制电路板

我国印制电路板行业发展迅速,已经成为全球印制电路板生产大国,根据Prismark统计,2014-2019年我国印制电路板产值连年上涨,2019年产值规模达到329亿美元,2020年印制电路板产值约为340亿美元。

印刷电路板行业的下游产业涵盖范围相当广泛,涉及一般消费性电子产品、信息、通讯,甚至航天科技产品等领域。随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。根据统计,2019年我国印制电路板下游应用中,通讯电子的占比最大,达到30%。

覆铜板行业竞争格局——建滔积层板市占领先

根据中国电子材料行业协会覆铜板材料分会(CCLA)在2020年7月披露的行业整体数据,从可比企业的情况看,2019年我国覆铜板行业十强企业主营收入合计447.62亿元,较2018年的459.44亿元减少2.57%。

其中营业收入位列首位的是建滔积层板控股有限公司,2019年营业收入为161.8亿元;位列第二名的是广东生益科技股份有限公司,其2019年营业收入为72.1亿元;位列第三的是南亚电子材料(昆山)有限公司,其2019年营业收入为36.72亿元。

从细分类型的覆铜板竞争情况来看,根据CCLA披露,玻璃布基覆铜板(包括CEM-3型)生产企业前三名分别是建滔积层板控股有限公司、广东生益科技股份有限公司、金安国纪科技股份有限公司;纸基覆铜板(包括CEM-1型)生产企业前三名分别是建滔积层板控股有限公司、山东金宝电子股份有限公司、陕西生益科技股份有限公司;金属基覆铜板生产企业前三名分别是铜陵华科电子材料有限公司、金安国纪科技股份有限公司、江西省航宇新材料股份有限公司;挠性覆铜板生产企业前三名分别是广东生益科技股份有限公司、西安航天三沃化学有限公司、山东金鼎电子材料有限公司。

覆铜板行业发展前景——新兴需求带动增长

受下游5G建设、汽车电子、物联网新智能设备等新兴需求拉动,PCB整体市场需求呈现结构性快速增长趋势。覆铜板作为PCB的主要基材,PCB需求的持续提升将保障覆铜板市场景气度。并且其中,中高端覆铜板的应用量将扩大,从而满足高频高速的通讯需求。

在供给侧,国内龙头厂商引领布局中高端覆铜板领域,已有产品进入第一梯队,加快国产替代进程。根据我国覆铜板市场规模变化趋势,预测我国覆铜板市场到2026年将增长到864亿元。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-12.26立即报名>>> 【在线会议】村田用于AR/VR设计开发解决方案

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.14火热报名中>> OFweek2025中国智造CIO在线峰会

-

即日-1.16立即报名>>> 【在线会议】ImSym 开启全流程成像仿真时代

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论