盛景微赴考科创板IPO:拟募资8.52亿

7月1日,资本邦了解到,无锡盛景微电子股份有限公司(下称“盛景微”)科创板IPO获上交所受理,本次拟募资8.52亿元。

图片来源:上交所官网

公司依托自主设计的集成电路,主要从事电子雷管核心控制组件及其起爆控制系统的研发、生产和销售,目前主要产品包括电子延期模块及起爆器。

图片来源:公司招股书

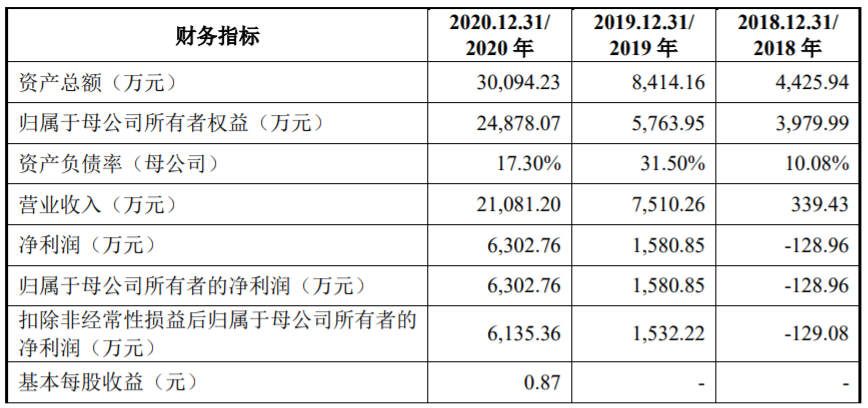

财务数据显示,公司2018年、2019年、2020年营收分别为339.43万元、7,510.26万元、2.11亿元;同期对应的净利润分别为-128.96万元、1,580.85万元、6,302.76万元。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次募资拟用于延期模块研发及产业化项目、研发中心建设项目、发展与科技储备资金。

图片来源:公司招股书

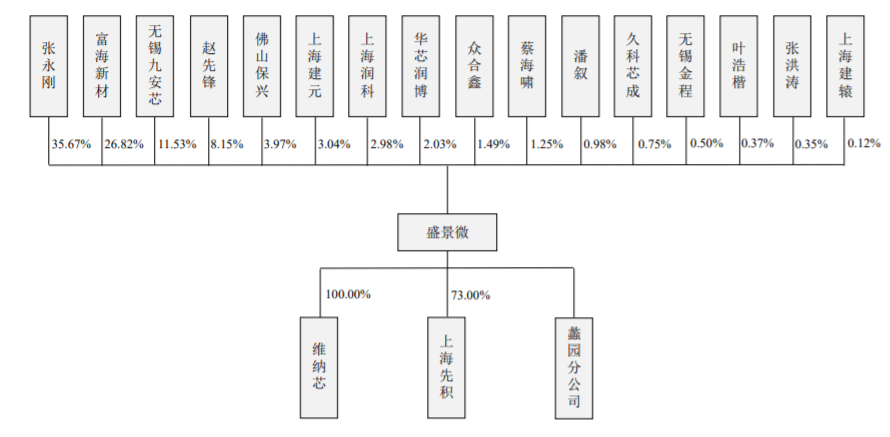

截至本招股说明书签署日,张永刚直接持有公司35.67%股权,通过担任无锡九安芯执行事务合伙人控制公司11.53%的股权,殷婷系张永刚配偶,通过无锡九安芯间接持有发行人5.84%的股权,张永刚与殷婷合计控制公司47.21%股权,系公司共同实际控制人。张永刚系公司控股股东。发行人称股东中不存在“三类股东”。

盛景微表示公司面临以下风险:

(一)客户集中风险

报告期内,公司前五大客户的销售占比分别为100.00%、99.85%和93.68%。

其中,公司对第一大客户雅化集团的销售金额分别为264.39万元、3,317.35万元和10,643.82万元,占比分别为77.89%、44.17%和50.49%。如果主要客户经营状况发生重大不利变化、采购需求大幅下降、调整采购策略或向其他同类供应商进行采购等,可能导致公司订单大幅下降,从而对公司经营业绩产生不利影响。

(二)电子延期模块市场规模增速下滑风险

目前发行人主要将核心技术应用在民爆行业,具体产品为电子延期模块、起爆器等。相关主管部门联合发文鼓励推动民爆行业转型升级,支持电子雷管的强制推广,以提高社会安全。

随着上述替代过程的逐步推进,受下游民爆产品应用领域较少等因素影响,电子雷管的市场需求将逐渐趋于稳定,发行人核心产品电子延期模块存在市场规模增速下滑的风险。

(三)供应商集中风险

公司采用典型的Fabless集成电路设计公司模式,专注于研究物联网控制领域的基础核心技术与底层核心算法并集成到芯片设计中,而将晶圆制造、封装、测试和贴片等生产过程委托给专门的加工商。由于晶圆制造、封装、测试等行业的前期投入大、技术门槛高,因此行业集中度较高,使得公司供应商相对集中,另外,电阻、电容等主要原材料供应商也较为集中。报告期内,公司向前五大原材料供应商采购金额占当期原材料采购总额比例分别为94.48%、76.07%和80.22%,向前五大委托加工供应商采购金额占当期委托加工费采购总额的比例分别为99.92%、97.65%和95.24%。

受供应商行业集中度相对较高的影响,公司需要具备一定的规模和品牌知名度,才能从上游晶圆制造、封装、测试等企业及时获得足够的产能,如遇芯片市场出货量大,可能会导致上游供应商产能紧张,从而相应提高芯片的原材料采购成本和封装、测试等加工成本。此外,如果主要供应商因自然灾害、重大事故等突发事件出现产能受限制、甚至无法供货,可能影响芯片制造和如期交付。

(四)商誉减值风险

2021年2月,发行人完成对上海先积73.00%股权的收购,收购价格为4,850万元,该收购行为构成非同一控制下企业合并。

2021年起,发行人将每年对商誉及其相关的资产组或者资产组组合进行减值测试,如果未来上海先积的经营情况不及预期,则可能导致商誉发生减值,从而对公司经营业绩产生较大不利影响。

(五)产品单一的风险

发行人依托自主设计的集成电路,将相关核心技术应用于电子雷管业务领域,目前主要从事电子雷管核心控制组件及其起爆控制系统的研发、生产和销售,主要产品包括电子延期模块及起爆器,核心技术的应用领域及对应的产品类型较为单一。

报告期内,电子延期模块及起爆器销售收入占主营业务收入的比例分别为100.00%、98.83%和99.17%。考虑到国家推广电子雷管的政策实施可能存在一定的滞后性,且市场对电子雷管的普遍认知和接受也存在一定的过程,未来如电子雷管替代传统雷管的进程放缓,或市场需求数量下滑,发行人业绩及增速可能放缓甚至下降,将对公司的经营业绩产生重大不利影响。

(六)新应用领域研发失败风险

研发创新是集成电路企业最重要的经营活动之一,而发行人核心产品的应用领域,对安全性的要求更高。为保持核心竞争力,公司需要充分结合行业技术前沿趋势和下游领域的需求持续研发,保障产品质量安全、可靠、稳定。报告期内,公司研发支出分别为135.93万元、1,102.56万元和1,429.81万元,占营业收入比重分别为40.05%、14.68%和6.78%。

随着业务规模和应用领域的扩大,公司将针对核心技术在更多领域的应用进行持续研发,相关投入可能会持续增加。但由于新应用领域的产品研发耗时较长,且存在一定的不确定性,如果出现公司产品研发未达预期或开发的新产品缺乏竞争力等情形,公司将面临新应用领域研发失败的风险,前期研发投入无法收回,市场竞争力下降,从而对未来经营业绩产生不利影响。

来源:资本邦

分享

分享

图片新闻

最新活动更多

-

11月28日立即报名>>> 2024工程师系列—工业电子技术在线会议

-

11月29日立即预约>> 【上海线下】设计,易如反掌—Creo 11发布巡展

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日-12.5立即观看>> 松下新能源中国布局:锂一次电池新品介绍

-

12月19日立即报名>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

即日-12.26火热报名中>> OFweek2024中国智造CIO在线峰会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论