直击TCL科技业绩说明会:业务改善靠半导体,利润改善因光伏

文/Leon

编辑/侯煜

4月30日,TCL科技(000100.SZ)召开2023年度业绩说明会,TCL科技高管团队对2023年及2024年第一季度业绩进行了说明,并回答了投资人的相关问题。不过,TCL科技董事长李东生并未出席会议。

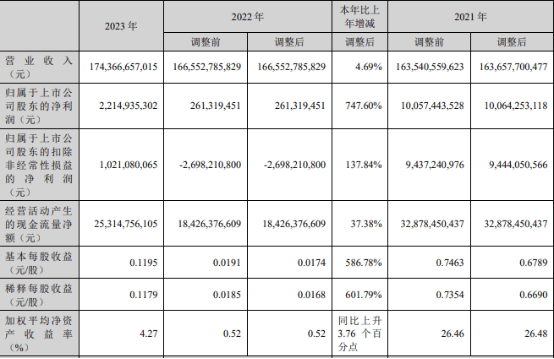

财报显示,2023年TCL科技实现总营收1743.67亿元,同比增长4.69%;净利润47.81亿元,同比增长167.37%;归母净利润22.15亿元,同比增长747.60%,2023年经营现金流净额 253.15 亿元。公告发布时,公司计划向全体股东现金分红15亿元,分红比例接近68%。

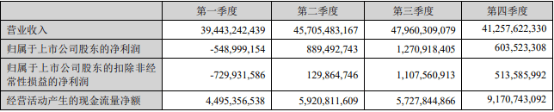

2024年第一季度,TCL科技实现营收399.08亿元,同比增长1.18%;归母净利润2.40亿元,同比增长143.71%。

说明会上,TCL科技高管对2023年业绩进行了详细解读,尤其是半导体显示和光伏新能源两大业务板块。

账面现金510亿,可覆盖一年内到期的有息债务

TCL首席财务官黎健表示,2023年TCL科技的业务改善主要源于半导体显示业务,利润则主要来自光伏业务。

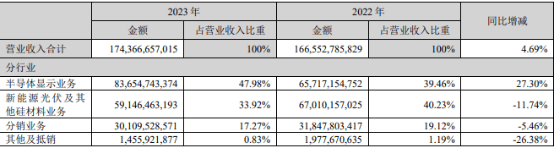

半导体显示方面,随着供需关系的好转,主流产品价格提升,全年贡献了837亿元的营收,同比增长27%;净利同比是减亏了76亿,其中下半年盈利34.4亿。整个半导体显示业务占总营收的比重达到了47.98%,同比增长27.30%。销量提升主要依赖于大尺寸电视面板需求旺盛,另外显示器面板、LTPS、OLED手机面板等产品销量均有不同幅度的提升。

新能源光伏及其他硅材料业务,2023年营收约为591亿元,净利润39亿元。TCL科技方面表示,新能源光伏行业总体来说全年需求是保持增长的,但是因行业供需关系失衡,Q4出现了跌价情况,叠加TCL科技存在一些一次性的资产处置和投资减值,盈利表现有所回落。

解读财报时,黎健重点提到了TCL科技目前账面上的可支配现金为510亿元,足以覆盖公司一年内到期的有息负债,同时还能够很好地支撑TCL科技的经营发展。财报显示2024年一季度产生的现金流净额为45亿元,2023年全年产生的现金流净额则为253亿元。

展望未来,TCL科技认为,随着半导体显示领域供应供给侧格局的优化,以及需求面积的稳定增长,显示行业的有望延续向好态势。光伏产业目前存在阶段性的供需错配,去年Q4至今仍处于周期底部,将会促进落后产能的加速淘汰,驱动行业进入到技术和创新引领的新周期。TCL科技也在不断优化商业策略、改善业务结构,实现规模和盈利能力的显著提升。

会议中还提到,2023年TCL科技的TV面板市场份额稳居全球第二,其中55 和 75 英寸电视面板市占率全球第一。另外,MNT面板(显示器面板)出货量提升至全球前三,柔性OLED出货量则实现跨越式增长。在此情况下,公司将进一步寻求全尺寸布局转型,覆盖更多产品线。

TCL科技高管回答投资人的提问,以下是部分实录:

电视面板需求量与去年持平

投资人:未来3至5年众多电视面板厂折旧结束,成本降低是否会引发新的价格战?TCL科技如何保持电视面板的稳定利润增长?

TCL科技:我从三个维度来回答该问题。

>第一,电视的整体尺寸需求仍在增长,今年Q1全球电视平均尺寸上涨至50.7英寸,有望持续增长至60英寸,代表着潜在需求的增长。

>第二,在未来2-3年内,并未有新产品线的投入,同时落后的产能会退出行业,比如日本夏普、台湾友达光电的TV生产线,所以不会对TV面板市场的价格产生影响。

>第三,在整体面积需求快速增长、落后产能又逐渐退出的情况下,我认为行业不会发生非合作的博弈。并且经过2023年行业逻辑调整之后,整体自律性会越来越好,至少在未来3至5年,不会出现2022年时的大幅价格挤兑。

投资人:未来TV面板增长性如何?

TCL科技:从目前来看,今年全球TV需求量与去年相当,约为1.96亿台,基本稳定。不过会有季节性波动,今年上半年我们判断数量会有1%的同比下滑,但下半年会增长1%。6至7月相对需求较弱,我们会减产15%。价格走势方面与去年也差不多,我们认为会持续上涨到9月。

TV面板市场回升,PC市场需求还需时间

投资人:IT类面板业务,monitor(显示器)部分已经开始回暖,但PC(笔电)还没有企稳,请谈一下对IT类面板市场的预期和业务展望。

TCL科技:monitor的产能流动性和TV更接近一些,目前已经开始回升,但笔电面板对面积需求不大,目前需求量没有起来。但目前比较利好的情况是AI应用对笔电市场的正面影响,所以长远来说我们对笔电市场还是持比较积极和乐观的态度。

Monitor方面,TCL科技的华星光电已经能排到行业第三,与第二差距不大。笔电方面,目前T9产线刚刚建立起来,还需要一点时间。但是长远来看,我们对IT中尺寸屏还是很有信心的。

关于OLED:市场欠成熟,投资按部就班

投资人:今年OLED需求和公司进展是怎样的?

TCL科技:目前市场中1500元售价的手机开始采用OLED屏,需求上会有一定增长。在供需平衡的情况下,我们会增加附加值更高的产品的比重(如LTPO技术)。目前来看,华星在高端OLED的比重比以前有很大的提升,产品结构端、研发成本方面都会做进一步的改善。

投资人:5.5代印刷OLED进展如何?

TCL科技:印刷OLED方面,目前我们从日本JOLED搬迁一部分设备到武汉,还在进行调试,尚处于技术研发和小规模量产阶段,今年会在高端专用显示领域有少量突破。但是大额的资本支出,包括新的产线建设的话,目前还没有明确的时间表。

目前印刷OLED的关键工艺设备和材料的成熟度距离大规模量产还是有很大的差距的,所以我们目前依然是按照过去十年这种谨慎态度来做投入。过去几个月我们看到了某些媒体多次转载或引用了某些外媒的误导性言论,在这里一并澄清。

投资人:OLED产品线何时能盈利?

TCL科技:去年Q4到今年Q1,OLED屏幕价格已经提升了数美元,但考虑到战略客户的市场情况,提价会有一个缓冲过程。至于OLED盈利,也是我们内部讨论的重点,需要满足两点:市场状态正常化和高净值产品。总的来说,OLED利润改善是超乎我们预期的,但在Q1财报中仍是亏损状态,还需要一个过程。

财务状况:毛利率受折旧期影响

投资人:2024Q1毛利率环比2023Q4下降,主要原因是什么?

TCL科技:显示业务有较强的周期性,Q4相对是一个旺季,Q1则是偏淡季。另外,在面板领域我们很少看毛利率,而是看材料毛利率,因为里面有折旧期的影响。今年Q1有几条产线刚好进入折旧期,大概增加了5亿元的折旧费用。从我们的数据来看,材料毛利率实际上是提升的。

投资人:后续每年现金流规划是怎样的?包括现金分红或是回购计划。

TCL科技:

>第一,在过去一两年来,公司现金流逐步改善,今年我们实现了近60%的分红,延续了过去十年公司的基本政策,即经营业绩逐步改善时适当提升分红比例。除了2022年经营性亏损之外,其他每年度都保持了大概36%的分红率。

>第二,显示方面虽然暂时没有进一步投入的计划,但考虑随着时间推移,会有少数股东权益回购期。举个例子,比如深圳两条11代生产线,从去年到今年会陆续有接近150亿至160亿的现金回购。由于11代线盈利大有好转,回购对提升归母净利润是有显著效果的。

>第三,负债率,有利于在市场出现波动时更稳定地经营公司业务。

投资人:请问一下之后的整个资本开支和折旧摊销的节奏大概是什么样子的?

TCL科技:2025年会是华星的折旧高峰期,2026年会逐步减少。开支方面目前T9产线处于第二阶段,T5还有一部分第二阶段,所以还是有一部分的建设会持续,这些金额都不会很大,此前都已规划好。新的投资还没有明确的计划表,未来有新项目时我们会发布公告。从资本结构来看,目前处于比较健康的状态。

折旧方面,T1、T2、T10以及OLED产线,目前已经完成折旧。T3产线在今年已经进入折旧结束期,T11还需要2至3年完成;T7和T9在建,大概有7年的折旧期。

原文标题 : 直击TCL科技业绩说明会:业务改善靠半导体,利润改善因光伏

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-12.26立即报名>>> 【在线会议】村田用于AR/VR设计开发解决方案

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.14火热报名中>> OFweek2025中国智造CIO在线峰会

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

-

即日-1.24立即参与>>> 【限时免费】安森美:Treo 平台带来出色的精密模拟

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论