模拟芯片研发商赛微微“赶考”科创板,拟募资8.09亿元

近日,资本邦了解到,广东赛微微电子股份有限公司(下称“赛微微”)冲刺科创板上市申请获上交所受理,本次拟募资8.09亿元。

图片来源:上交所官网

公司的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

图片来源:公司招股书

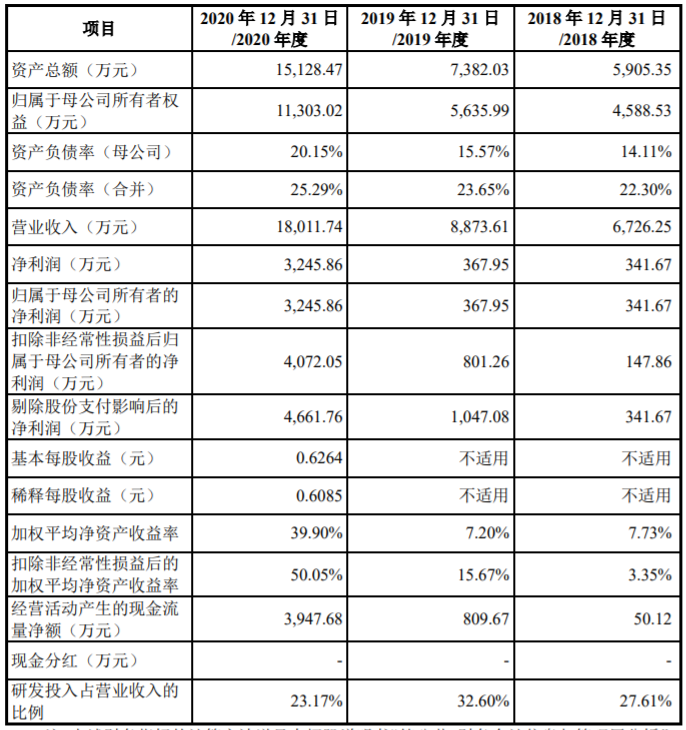

财务数据显示,公司2018年、2019年、2020年营收分别为6,726.25万元、8,873.61万元、1.80亿元;同期对应的净利润分别为341.67万元、367.95万元、3,245.86万元。

根据天职国际出具的《审计报告》(天职业字[2021]6026号),发行人最近一年营业收入为18,011.74万元,净利润3,245.86万元,扣除非经常性损益后归属于母公司所有者的净利润为4,072.05万元。结合可比公司在境内二级市场的估值情况,预计发行人发行后总市值不低于人民币10亿元。

综上所述,发行人本次发行上市申请适用《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为:“(一)预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

本次拟募资用于消费电子电池管理及电源管理芯片研发及产业化项目、工业领域电池管理及电源管理芯片研发及产业化项目、新能源电池管理芯片研发项目、技术研发中心建设项目、补充流动资金项目。

图片来源:公司招股书

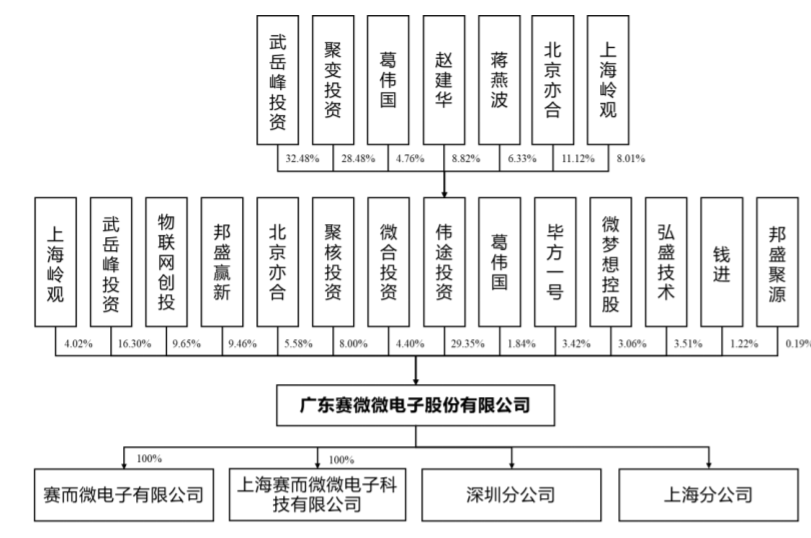

截至本招股说明书签署日,伟途投资持有公司17,610,600股股份,占公司总股本的29.35%,为公司控股股东。蒋燕波、赵建华和葛伟国直接或通过伟途投资、微合投资、聚核投资间接合计控制公司的股权比例为43.60%,为公司的实际控制人。

资本邦注意到,赛微微背后包含物联网创投投资机构,股东武岳峰投资背后隐现“国家集成电路产业投资基金股份有限公司”。

赛微微坦称公司面临供应商集中、客户集中度较高、研发失败、存在累计未弥补亏损等风险。

(一)供应商集中风险

报告期内,公司前五名供应商采购金额占比分别为99.87%、99.93%和99.84%。

公司属于典型的IC设计企业,采取Fabless模式,将晶圆生产及封测等工序交给外协厂商负责。自公司成立以来,公司已与外协加工厂商建立了稳定、良好的协作关系,外协加工厂商严格按照公司的设计要求进行部分工序的作业。但是公司存在因外协工厂生产排期导致供应量不足、供应延期或外协工厂生产工艺存在不符合公司要求的潜在风险。

此外,晶圆制造、封装测试均为资本及技术密集型产业,因此相关行业集中度较高。报告期内,公司晶圆代工主要委托华虹宏力和Tower进行,封装测试主要委托华天科技和长电科技进行,供应商集中度较高。如果上述供应商发生不可抗力的突发事件,或因集成电路市场需求旺盛出现产能紧张等因素,晶圆代工和封装测试产能可能无法满足需求,或价格可能出现上涨,将对公司经营业绩产生一定的不利影响。

(二)客户集中度较高的风险

报告期内,公司销售模式为经销模式,对前五名经销商的销售收入合计占当期营业收入的比例分别为66.96%、72.04%和62.94%,集中度相对较高,符合行业的经营特征。如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,将对公司经营产生不利影响。

(三)研发失败风险

公司的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片。公司在持续推出新产品的同时,需要预研下一代产品,以确保公司良性发展和产品的领先性。

具体而言,公司将根据市场需求,确定新产品的研发方向,与下游客户保持密切沟通,共同对下一代芯片功能进行产品定义。公司在产品研发过程中需要投入大量人力及资金,未来如果公司开发的产品不能契合市场需求,将会对公司产品销售和市场竞争力造成不利影响。

(四)存在累计未弥补亏损的风险

截至2020年12月31日,公司合并口径累计未分配利润-190.18万元,母公司口径累计未分配利润246.12万元,主要系由于公司研发投入较大,前期产生的收入不足以覆盖同期支出所致。如果发行人未来无法持续盈利,经营业绩下滑甚至出现亏损,可能导致未来累计未分配利润仍然为负,从而导致无法分红的风险。

(五)实际控制人为共同控制且享有权益相对较低的风险

截至本招股说明书签署日,公司实际控制人蒋燕波、赵建华和葛伟国直接和间接合计控制公司股份为43.60%,相对较高。同期,公司实际控制人蒋燕波、赵建华和葛伟国直接或间接合计持股比例为17.18%,相对较低。

2020年11月,公司实施期权激励计划,公司实际控制人蒋燕波、赵建华和葛伟国合计被授予84.55万份期权,全部行权后占报告期末总股本的4.42%。前述期权的行权将有助于提高公司实际控制人控制和享有的权益比例。

然而,如果在上市后潜在投资者通过收购控制公司股权或其他原因导致实际控制人控制的股份发生变化,可能对公司未来的生产经营发展带来一定的不确定性。

(六)经营业绩波动的风险

报告期内,公司业务快速发展,产品种类不断丰富、经营规模不断扩大,分别实现营业收入6,726.25万元、8,873.61万元和18,011.74万元。

公司产品主要应用于消费及工业电子产品,业务发展不可避免地受到下游应用市场和宏观经济波动的影响。随着技术革新和产业升级换代,市场新消费需求不断涌现,但宏观经济的波动,可能影响市场整体的消费需求,包括下游客户对产品的新购和重置需求,或者公司未来不能及时提供满足市场需求的产品,将导致公司未来业绩存在较大幅度波动的风险。

来源:资本邦

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-1.16立即报名>>> 【在线会议】ImSym 开启全流程成像仿真时代

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

-

即日-1.24立即参与>>> 【限时免费】安森美:Treo 平台带来出色的精密模拟

-

即日-1.31立即参与>>> 【限时免费下载】村田白皮书

-

即日--2.7了解详情>> 【森海塞尔】TeamConnect系列产品——提升视听之体验,塑造音频之未来

-

限时免费立即试用>> 燧石技术,赋光智慧,超越感知

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论