台积电(下):价格打折,信仰没折

- 这是 海豚投研 的第 351 篇原创文章 -

海豚君在上篇中主要围绕骨灰级代工王台积电的高增长如何实现以及台积电的优势能否持续进行展开,而在本篇将更多的落脚于台积电自身,从量的维度具体来测算台积电现阶段的业绩情况,并进行估值定价。

来源:长桥海豚投研

本篇在对台积电的业绩测算上,围绕最关心的三大核心指标是出货量、出货价和毛利率水平。出货量和出货价主要构成台积电的收入项,而在成本项中由于台积电长期稳定的三项费用率,那么毛利率成了影响成本项的主要因素。

由于台积电有6寸/8寸/12寸晶圆三类产品,而公司财报并没有给各项详细资料,那么就要结合行业内资料信息,对三类产品分别进行量价拆分。从中可以看到,价格上本身具有12寸>8寸>6寸的情况,而12寸便是公司的主要利润来源。而在12寸扩产的情况下,公司的产品价格本身也具有结构性上升的趋势。同时随着5nm/3nm等先进工艺的推进,公司产品整体价格上可以得到再提升。

诚然海豚君在上篇《市场暴跌之后,再谈骨灰级代工王台积电》中已经写了台积电如何优秀,持续优秀的公司也能带来信仰。但即使是再优秀的公司,我们也不能光为信仰买单。在宏观收水的大背景下,即使是台积电也依然从145美元的高位跌落至今的100美元附近。好的公司最好也是需要好的价格。

海豚君在本篇中经过业绩和DCF估值测算,在3%的永续增长和8.62%的折现率下,台积电的DCF估值对应123美元/股,较当前股价(100.52美元)溢价23%。从PE来看,当前股价对应公司2022年和2023年业绩的PE已经不到20倍,处于近5年来历史均值PE中枢下方,也回落至公司历史合理估值区间。持续扩产&强势高毛利的台积电,可以重拾信仰。

下周(2022年4月14日)台积电又将迎来开年来的第一份财报,多多关注。届时海豚君也将第一时间,对公司本次一季报进行点评。

以下为正文

海豚君主要从量的维度来看台积电的具体情况并进行估值定价:

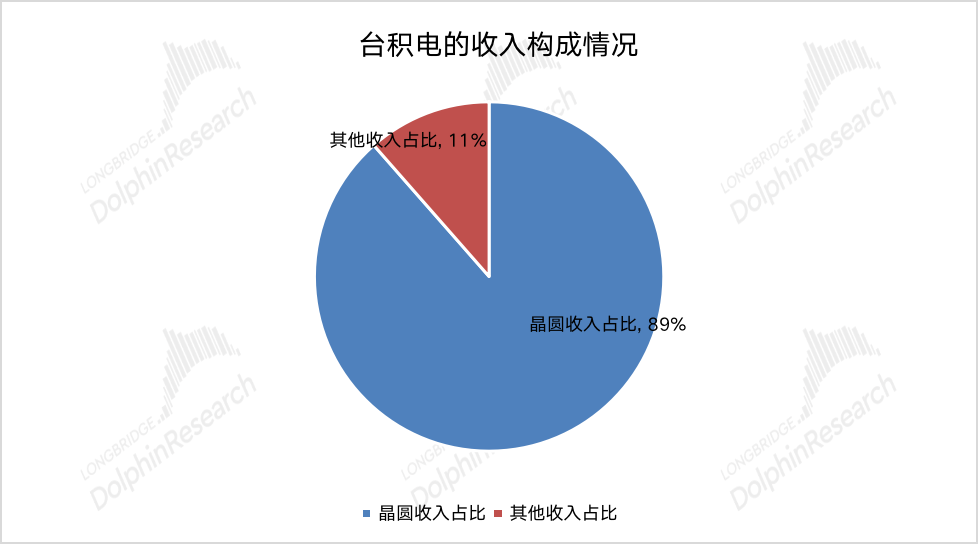

从台积电最新公布的2021年营收结构入手,公司收入由晶圆收入和其他收入构成。其中晶圆收入相对单一,主要是出售6寸/8寸/12寸晶圆。而其他收入项目相对比较杂,其中包括InFo的单晶圆封装、Bumping、Masks等其他制造相关服务。

由于台积电的晶圆收入一直以来占比都有将近9成,所以对台积电业绩的研究也主要围绕晶圆的生产制造展开。

来源:公司财报、长桥海豚投研

一

收入项

晶圆收入中的量价关系

对于一家晶圆制造厂而言,晶圆收入主要取决于公司产品的量价关系。在台积电的晶圆收入中也主要受晶圆出货量和晶圆出货价格的两方面影响。

1)晶圆收入中的出货量

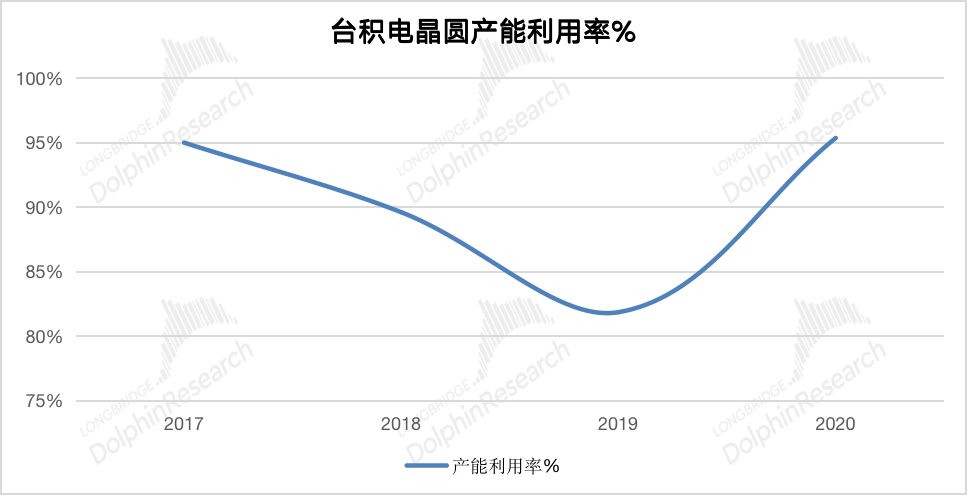

对于产品出货量的测算中,首先看该公司的产品主要是由需求端主导,还是供给端主导。由于台积电在晶圆行业中的领先地位,公司产能大多时候都处于比较饱和的状态,所以台积电的晶圆出货量大多数时候都以供给端影响为主。从2017年以来,台积电的晶圆产品产能利用率基本都在90%以上,其中仅有行业疲软的2019年台积电的产能利用率依然达到80%以上。

来源:公司财报、长桥海豚投研

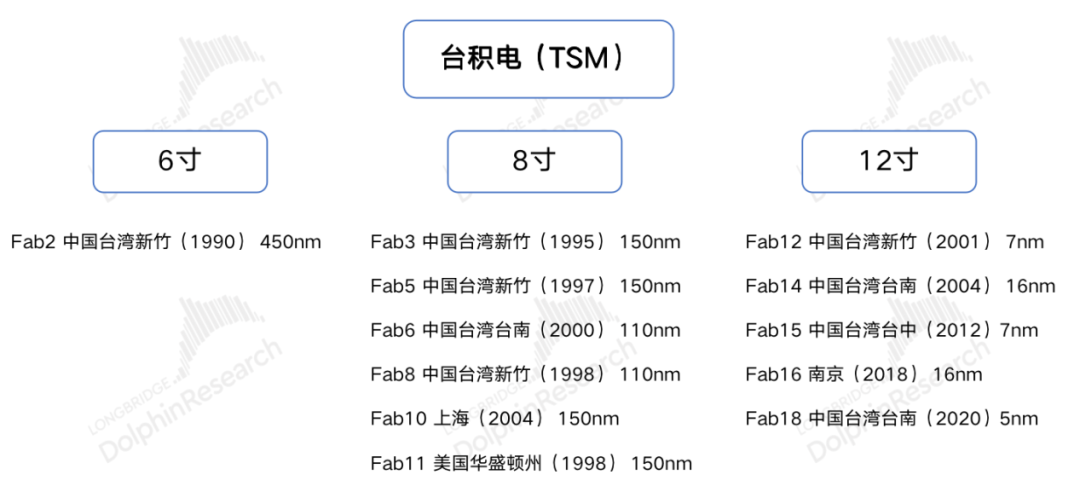

在较为饱和的产能利用率情况下,台积电的晶圆出货量更多地与公司的产能扩充情况相关。公司也一直在持续扩产,从台积电在1990年设立6寸晶圆的Fab2厂,目前已经建立了涵盖8寸和12寸的十余座晶圆厂。

来源:长桥海豚投研

随着公司资本开支的提高,晶圆产能有望继续扩充。在较为饱和的产能利用率下,台积电晶圆的出货量有望继续走高。

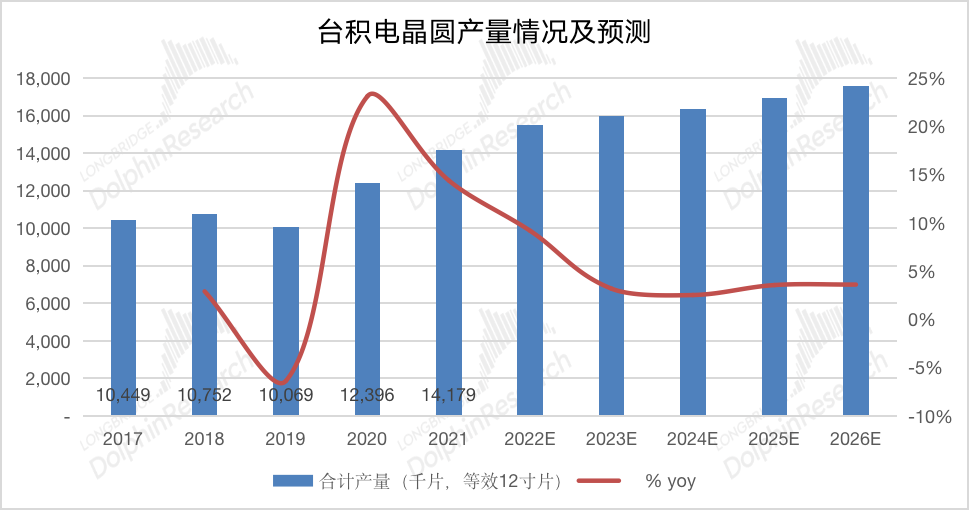

海豚君通过对6寸/8寸/12寸晶圆的分拆,来进行台积电晶圆出货情况的预测。其中6寸晶圆已经不是公司发展的中心,海豚君预期6寸产量将继续保持目前出货体量;而8寸晶圆原本已经被市场主流玩家逐渐放弃转向12寸,但由于新能源汽车等新应用的兴起8寸晶圆有望出现一定的回暖,预期公司对8寸晶圆进行一定程度的扩产;12寸仍是公司大力研发扩产的方向。

由于有新能源汽车、IoT等不断出现的新品对半导体的需求,对公司的产量预期未来有3-5%的长期复合增长。

来源:公司财报、长桥海豚投研

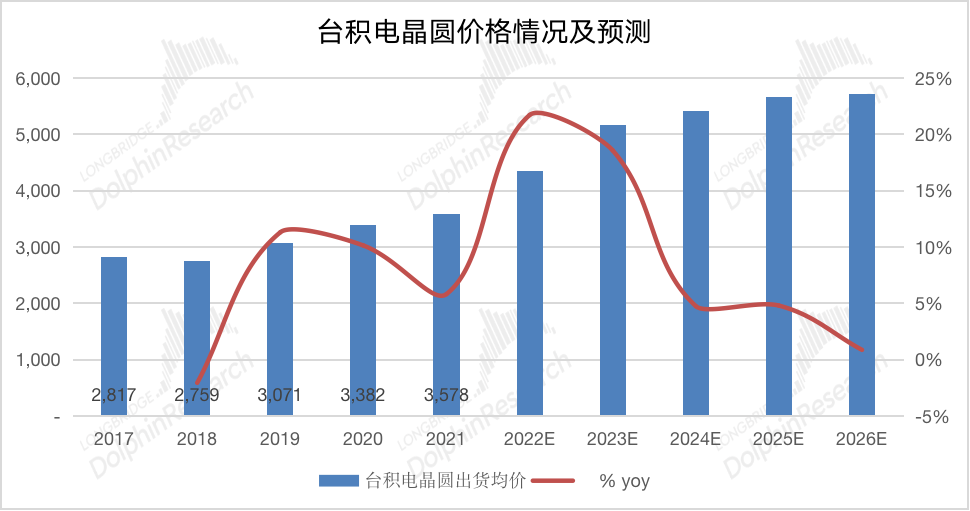

2)晶圆收入中的价格项

除晶圆产量以外,价格是影响公司晶圆收入的另一个因素。由于台积电目前具有6寸、8寸和12寸的晶圆产能,所以公司出货的不同尺寸产品价格也不同。其中经过海豚君的分拆,公司6寸晶圆可能仅有200-300美元/片,而12寸晶圆的单片价格已经达到4000美元以上,两者产品单价差异较大。

海豚君预测台积电的晶圆出货单价有望继续提升,提升的动力主要来自于两方面:①随着12寸片更新工艺的量产突破,有望进一步提升整体价格带;②公司的扩产仍主要围绕12寸晶圆,随着产能的扩充,价格更高的12寸晶圆也有望进一步提升公司的晶圆出货均价。

2022年-2023年在预期3纳米量产出货的情况下,预计台积电晶圆价格会有较大提振,公司晶圆出货均价有望突破5000美元(等效12寸片)。同时在新制程节点突破后,相应的价格提升速度也将开始回落。

来源:公司财报、长桥海豚投研

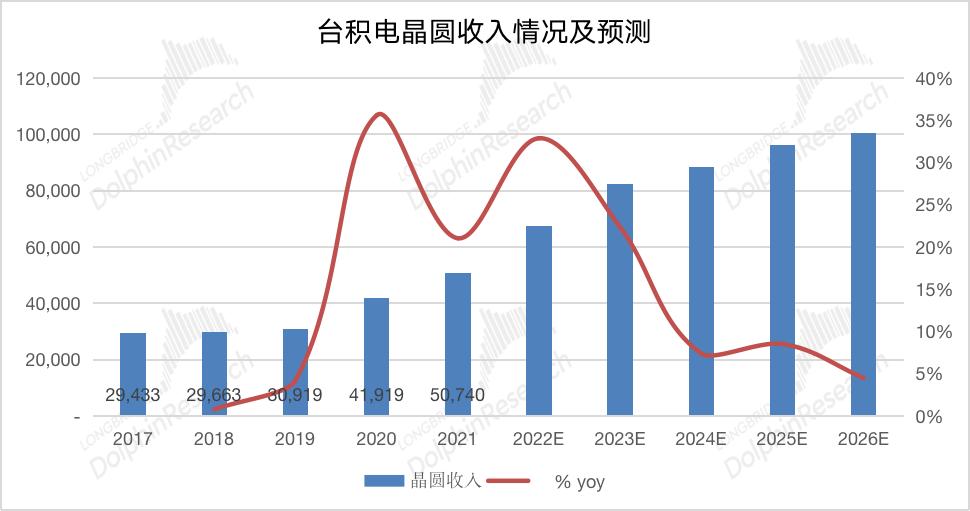

3)晶圆收入

通过对台积电晶圆业务量价情况的预测,公司晶圆收入在2022-2023年仍将在产能扩充和新技术突破的带动下获得较高的增速。随后公司晶圆收入增速可能出现一定的回落,至2026年公司的晶圆收入体量有望达到1000亿美元。

来源:公司财报、长桥海豚投研

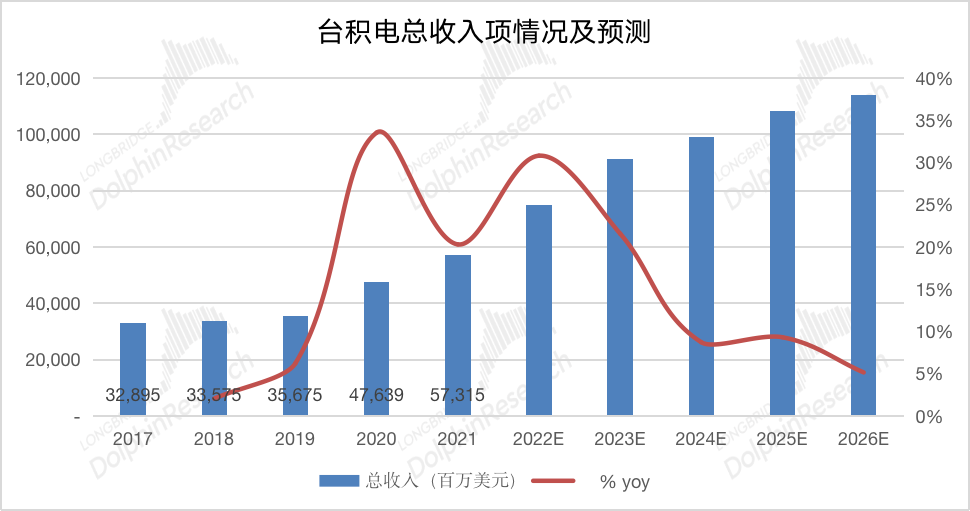

4)公司总收入项

对于公司总收入项的测算除了晶圆收入以外,还有其他收入部分,其中主要包含InFo、Bumping、Masks等其他制造相关服务。由于这类的服务也同样受公司晶圆出货量的影响,同时其他收入部分的占比长期在11-12%左右。那么在预测时,将其他收入的增速假定接近与晶圆收入的增速,那么其他收入部分的占比未来也将保持在11-12%左右。

从图形上看,台积电总收入项的增速走势与晶圆业务增长接近。海豚君预测通过未来5年的增长,台积电的收入体量有望再次翻倍。

来源:公司财报、长桥海豚投研

分享

分享

图片新闻

技术文库

最新活动更多

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.16立即报名>>> 【在线会议】ImSym 开启全流程成像仿真时代

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

-

即日-1.24立即参与>>> 【限时免费】安森美:Treo 平台带来出色的精密模拟

-

即日-1.31立即参与>>> 【限时免费下载】村田白皮书

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论