小米最全面分析—铁人三项,物联帝国!

五、估值——700~1000 亿美金

17. 2017 年营收 1146 亿元,毛利润 151 亿元,净利润 54 亿元

2017 年营收 1146 亿元,同比增长 67.5%,智能手机占比 70%

2017 年毛利润 151 亿元,手机 71 亿占 47%,互联网 60 亿占 40%,生态链 20 亿占 13%

整体毛利率 13%,互联网服务毛利率 60%

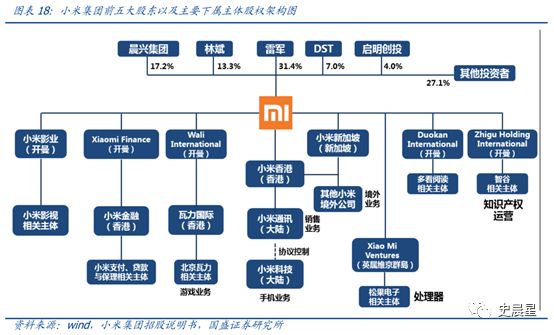

18. 股权结构——AB 股,雷军投票权 55%

股权结构如下

优先股(Preferred stock)定义为股份公司发行的、优于普通股股东分取公司收益和剩余财产的股票,是一种介于股票和债券之间的混合证券。

小米上市前进行了六轮融资,方式为发行优先股:

雷军、林斌持股比例分别为 31.1%、13.3%,合计 44.4%。由于A类股票的投票权十倍于 B 类股票,两位创始人的投票权分别为 55.64% 和 30.04% ,合计达 85.64%

优先股公允价值变动

申请在香港联交所上市,要按国际会计准则(IFRS)编制报表。IFRS将优先股视为金融负债,这部分金融负债的公允价值变动,需要计入当期损益,最终影响利润。

如果企业的估值上升,那么,账面金融负债会上升,由于此处处于负债项,负债增多,在利润表中,就会体现为利润降低;反之,如果企业估值下降,负债中的金融负债减少,体现为利润增加。

等到上市后优先股转为普通股,才不会再影响公司利润,这笔实际并不存在的“账面亏损”就会消失。

19. 估值——700~1000 亿美金

将手机+生态链+互联网 SOTP 分类加总,考虑 PS 市销率,参考可比公司估值,并鉴于香港恒生指数 PE 市盈率,综合估值 700~1000 亿美金

分享

分享

图片新闻

最新活动更多

-

11月20日火热报名中>>> 2024 智能家居出海论坛

-

11月28日立即报名>>> 2024工程师系列—工业电子技术在线会议

-

11月29日立即预约>> 【上海线下】设计,易如反掌—Creo 11发布巡展

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日-12.5立即观看>> 松下新能源中国布局:锂一次电池新品介绍

-

12月19日立即报名>> 【线下会议】OFweek 2024(第九届)物联网产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论