面板产业链剖析:国产面板材料厂商将迎黄金发展期

4、OLED:产能释放在即,有机发光材料迎发展黄金时期

OLED也称为“有机发光二极管”,平板显示技术之一,具有自发光的特性,因此其具有一种专属的原材料,即有机发光材料。有机发光材料是OLED面板的关键核心材料,直接决定了面板的发光特性,在成本中占比23%,同时也是技术壁垒最高的领域之一。

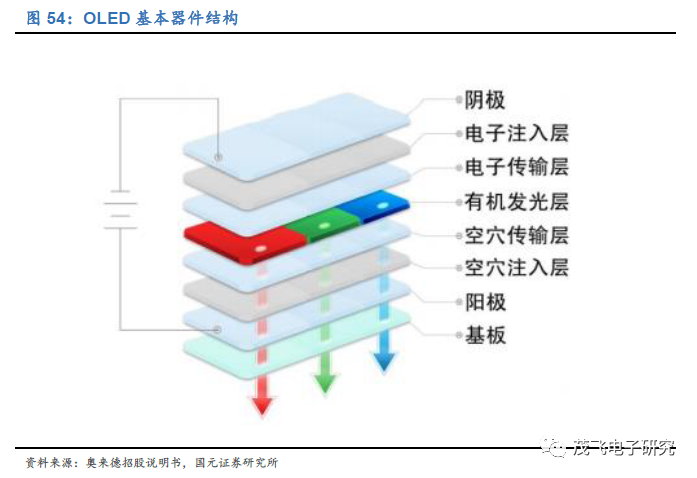

OLED基本器件结构包括阴极、电子注入层、电子传输层、有机发光层、空穴传输层、空穴注入层、阳极和基板。有机发光材料按照用途可以分为发光功能材料、空穴功能材料和电子功能材料,其中发光功能材料可进一步划分为红光主体/掺杂材料、绿光主体/掺杂材料和蓝光主体/掺杂材料。

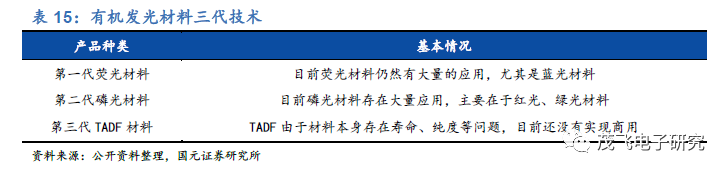

发光功能材料按照代际划分,可以分为荧光材料、磷光材料和TADF材料。荧光发光是第一代发光技术,发光效率较差,仅为25%。磷光是第二代发光技术,发光效率和发光效果好于荧光材料。目前红光、绿光材料已经处于磷光材料技术阶段,其中磷光材料已经规模化应用;而蓝光磷光材料目前还处于研发阶段。第三代发光技术是热活化延迟荧光材料(TADF),目前仍然处于研发阶段,尚未实现商业化应用。

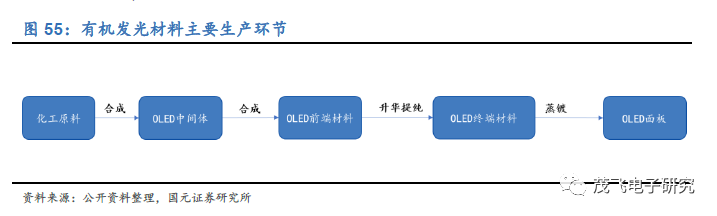

OLED有机发光材料的生产流程可以分为中间体、前端材料和终端材料三个阶段。首先是将有机发光材料的化工原材料合成中间体;再将中间体通过一步或者多步工艺合成前端材料;最后对前端材料进行多次升华提纯后得到终端材料。终端材料即为升华后材料,可以直接蒸镀到基板上用于OLED面板的生产。

终端材料技术壁垒高。前端材料纯度相对较低,其技术壁垒相对较低。而终端材料是直接用于OLED面板的制造,对于纯度要求高,一般纯度要求为6-8N(99.99999%-99.999999%)以上,若使用了纯度不达标的终端材料,不发光的杂质会使得OLED显示屏出现黑点,并且会加速有机发光材料整体的氧化过程,导致大面积花屏、黑屏的现象,降低面板的使用寿命。因此终端材料具有很高的技术壁垒和专利壁垒。

4.1OLED加速渗透, 国内产能释放在即

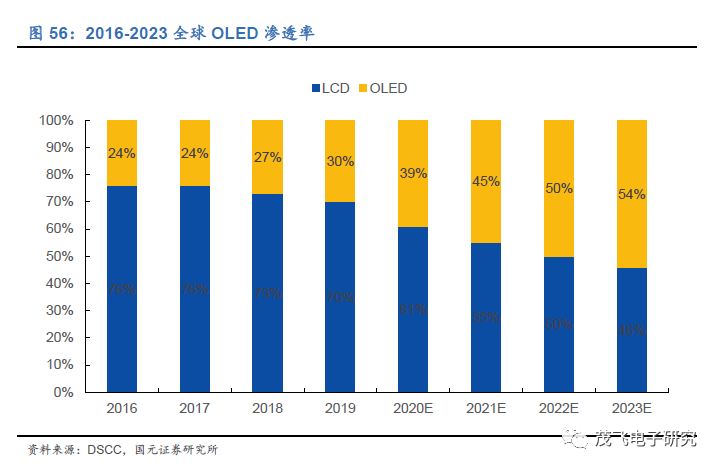

OLED加速渗透,市场需求迅速增长。随着OLED技术的不断成熟,OLED面板商业化趋势逐步体现,市场规模在不断增长。根据DSCC的数据,OLED的渗透率在逐步提高,预计在2022年OLED在显示领域的渗透率与LCD持平,2023年的渗透率将超过LCD。根据Statista数据,2016年全球OLED面板出货面积为380万平方米,2019年出货面积达到805万平方米,预计到2020年出货面积将达到1065万平方米,2016年到2020年的年复合增长率为29.39%,增速迅猛。

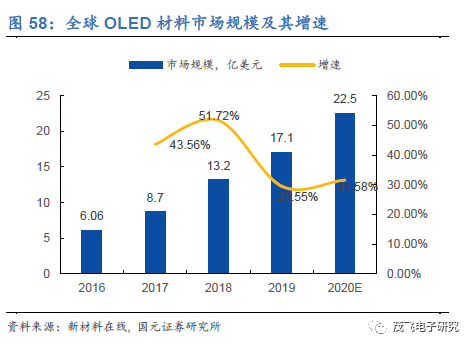

受益于面板高景气度,OLED材料市场空间广阔。OLED面板市场规模的不断增长,带动了上游OLED材料市场的快速发展,根据新材料在线数据,2016年全球OLED材料市场规模为6.06亿美元,到2019年市场规模达到17.1亿美元,预计2020年市场规模将达到22.5亿美元,同比增长31.58%。根据Omdia的数据,预计2021年全球OLED材料市场规模将增长40%,达到17.54亿美元;小尺寸RGB OLED材料将占据OLED材料市场总规模的70%;大尺寸OLED材料将增长69%,达到5.41亿美元,市场规模巨大。

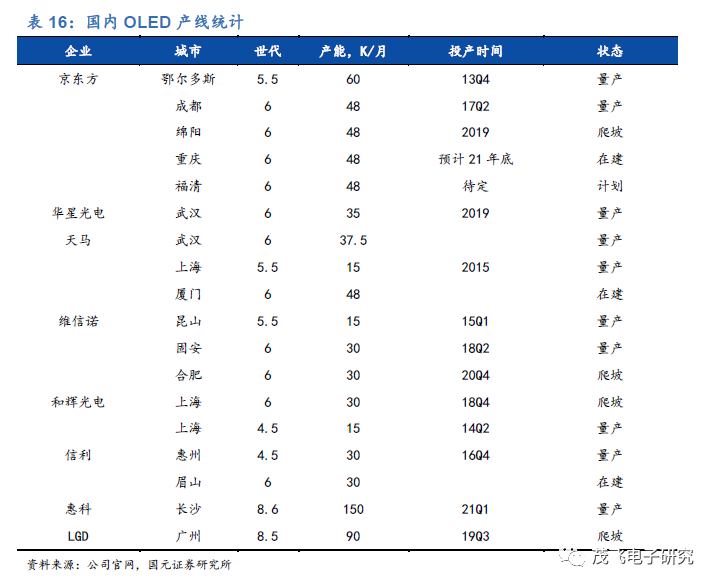

大陆OLED产线产能释放在即,或将成为全球最大的OLED面板供应商。随着OLED技术的不断成熟,其应用越来越广泛,面板厂商纷纷布局OLED产线。中国大陆厂商已建及在建的OLED产线共20条,这些产线全部建成投产之后,预计产能约为88.65万片/月;扣去惠科和LGD两台高世代OLED产线,大陆OLED产能约为65.85万片/月,大陆有望成为全球最大的OLED面板供应商。大陆OLED产线有多条处于产能爬坡或者在建状态,预计未来两年产能释放迎高峰期,届时上游原材料也将迎来发展黄金时期。

4.2终端材料市场集中度高,国产化进程缓慢

中间体及前端材料国产化水平较高。中间体和前端材料技术壁垒相对较高,国产化进程加快,万润股份、瑞联新材、阿格蕾雅等企业实现了中间体和前端材料的量产,并且成功进入终端材料的供应商。万润股份客户以德国默克为主;瑞联新材主要是以空穴传输层材料和荧光蓝光发光层材料为主;而阿格蕾雅研发且具备量产能力的OLED材料达四十多种。

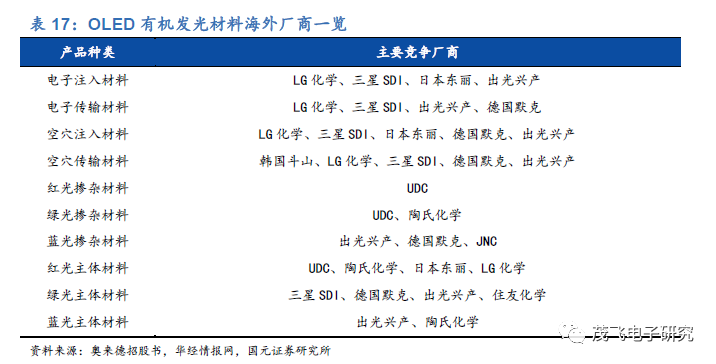

终端材料技术壁垒高,行业集中度高。终端材料对于升华提纯的要求高,技术壁垒较高,市场主要被美、日、韩、德等海外企业垄断,主要厂商包括日本出光兴产、德国默克、美国UDC、陶氏化学、住友化学等,CR3市占率超过65%,市场集中度高。美国UDC在红光、绿光磷光掺杂材料专利上具有垄断地位,陶氏化学占据了红色发光材料绝大部分市场份额;日本出光和德国默克占据了蓝色荧光材料大部分市场份额。

终端材料国产化率低,发光功能材料国产化率不足5%。由于有机发光材料具有较高的技术壁垒,核心技术和专利长期都掌握在海外少数厂商手中,国内发展较为缓慢。在终端材料上,国内技术水平与国际相差较远,国内厂商还存在着升华速率低下、单体材料纯度不高、连续升华技术未突破、升华工艺繁琐等问题,目前只有少数几家厂商具有终端材料生产能力,国产化水平低,通用辅助材料国产化率约为12%,而发光功能材料国产化率不足5%,进口依赖严重。

国内厂商积极布局,OLED材料国产化加速。随着国内厂商加大对于OLED面板的投资,材料厂商也在积极布局有机发光材料。目前,奥来德、鼎材科技、华睿光电等企业已实现技术突破,能够自主生产终端材料,并向下游面板厂商供货,但市占率较低。奥来德现有产能约为2355kg,规划在上海金山投资新的材料生产基地,规划产能为10吨/年,预计在2021年竣工投产,届时产能将实现跨越式增长。此外美国UDC和日本出光兴产有部分材料专利即将到期,将在一定程度上降低技术门槛,国内材料厂商或迎来发展机遇,国产化进程加速。

分享

分享

图片新闻

最新活动更多

-

即日-12.5立即观看>> 松下新能源中国布局:锂一次电池新品介绍

-

12月12日火热报名中>>> STM32全球线上峰会

-

即日-12.18立即报名>>> 【在线会议】Automation1微纳精密运动控制系统

-

12月19日立即报名>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

即日-12.26立即报名>>> 【在线会议】村田用于AR/VR设计开发解决方案

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论