2022年中国第三代半导体行业市场分析

行业主要上市企业:目前国内第三代半导体行业的上市公司主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745)、新洁能(605111)、露笑科技(002617)、斯达半导(603290)等。

本文核心数据:第三代半导体分类、SiC、GaN电子电力和GaN微波射频产值、SiC、GaN电子电力和GaN微波射频市场规模

行业概况

1、定义

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN)。

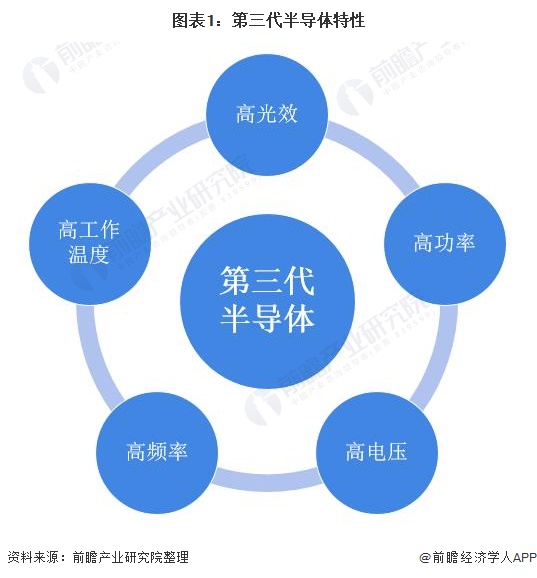

与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热频,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

第三代半导体主要包括碳化硅(SiC)、氮化铝(AlN)、氮化镓(GaN)、金刚石、氧化锌(ZnO),其中,碳化硅(SiC)和氮化镓(GaN)并称为第三代半导体材料的“双雄”,是第三代半导体材料的典型代表。

2、产业链剖析:产业链涉及多个环节

第三代半导体产业链分为上游原材料供应,中游第三代半导体制造和下游第三代半导体器件环节。上游原材料包括衬底和外延片;中游包括第三代版奥体设计、晶圆制造和封装测试;下游为第三代半导体器件应用,包括微波射频器件、电力电子器件和光电子器件等。中国第三代半导体行业产业链如下:

第三代产业链各个环节国内均有企业涉足。从事衬底片的国内厂商主要用露笑科技、三安光电、天科合达、山东天岳、维微科技、科恒晶体、镓铝光电等等;从事外延片生产的厂商主要有瀚天天成、东莞天域、晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等;从事第三代半导体器件的厂商较多,包括比亚迪半导体、闻泰科技、华润微、士兰微、斯达半导、扬杰科技、泰科天润等。

行业发展历程:兴起的时间较短

中国第三代半导体兴起的时间较短,2013年,科技部863计划首次阿静第三代半导体产业列为国战战略发展产业。

2016年,为第三代半导体发展元年,国务院国家新产业发展小组将第三半导体产业列为发展重点,国内企业扩大第三半导体研发项目投资,行业进入快速发展期。

2018年1月,中车时代电气建成国内第一条6 英寸碳化硅生产线;2018年,泰科天润建成了国内第一条碳化硅器件生产线;2019年9月,三安集成已建成了国内第一条6英寸氮化镓(GaN)、砷化镓(GaAs)外延芯片产线并投入量产。在2020年7月,华润微宣布国内首条6英寸商用SiC晶圆生产线正式量产。

2020年9月,第三代半导体写入“十四五”规划,行业被推向风口。

行业发展现状

1、产值规模逆势增长

随着5G、新能源汽车等市场发展,第三代半导体的需求规模保持高速增长。同时,中美贸易战的影响给国产第三代半导体材料带来了发展良机。2020年在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。

2020年我国第三代半导体产业电子电力和射频电子总产值超过100亿元,较2019年同比增长69.5%。

其中,SiC、GaN电子电力产值规模达44.7亿元,同比增长54%;GaN微波射频产值达到60.8亿元,同比增长80.3%。

2、产能大幅增长但仍供应不足

根据CASA数据显示截至2020年底,我国SiC导电型衬底折算4英寸产能约40万片/年,SiC-on-SiC外延片折算6英寸产能约为22万片/年,SiC-onSiC器件/模块(4/6英寸兼容)产能约26万片/年。

GaN-on-Si外延片折算6英寸产能约为28万片/年,GaN-on-Si器件/模块折算 6 英寸产能约为22万片/年。

但随着新能源汽车、5G、PD快充等市场的发展,我国国产化第三代半导体产品无法满足庞大的市场需求,目前有超过八成产品以来进口。可见第三代半导体产品国产化替代空间较大。

3、电力电子器件市场规模接近50亿元

2017-2020年,中国SiC、GaN电力电子器件应用市场快速增长,2020年,SiC、GaN电力电子器件应用市场规模为46.8亿元,同比增长90%。

2020年,我国半导体分立器件的市场规模约3002.6亿元,SiC、GaN电力电子器件的应用渗透率约为1.56%。

目前,GaN主要应用在射频及快充领域。SiC重点应用于新能源汽车和充电桩领域。我国作为全球最大的新能源汽车市场,第三代半导体器件在新能源汽车充电桩领域的渗透快于整车市场,占比达38%;消费类电源(PFC)占22%;光伏逆变器占了15%;工业及商业电源、不间断电源UPS、快充电源、工业电机分别占6%、3%、3%、1%。

2020年,我国GaN微波射频器件市场规模约为66.1亿元,同比增长57.2%。其中国防军事与航天应用规模34.8亿元,成为GaN射频主要拉动因素。

国防军事与航天应用是我国GaN微波射频器件的主要应用领域,2020年市场规模占整个GaN射频器件市场的53%;其次是无线基础设施,下游市场占比为36%。

行业竞争格局

1、区域竞争格局:江苏省第三代半导体代表性企业分布最多

当前,我国第三代半导体初步形成了京津冀鲁、长三角、珠三角、闽三角、中西部等五大重点发展区域。

从我国第三代半导体行业产业链企业区域分布来看,第三代半导体行业产业链企业在全国绝大多数省份均有分布。其中河南省第三代半导体企业数量分布最多,同时山东、江苏和甘肃等省份企业数量也相对集中。

从代表性企业分布情况来看,江苏省第三代半导体代表性企业分布最多,如苏州纳维、晶湛半导体、英诺赛科等。同时广东、山东代表性企业也有较多代表性企业分布。

2、企业竞争格局:主流企业加速扩张布局

经过初期的发展,第三代半导体迅速在新能源汽车、5G基站、PD快充等领域应用,市场规模增长迅速。同时,行业内的竞争也逐渐加剧。为了迎合市场需求,抢占市场地位,国内主流半导体企业均加强在第三代半导体产业的布局,扩充第三代半导体的产能。其中,代表性的主流企业有三安光电、中电科55所、泰科天润等。

行业发展前景及趋势预测

1、2025年行业规模有望超过500亿元

第三代半导体已经写入“十四五”规划。在国家政策的支持和下游需求增长的背景下,预计到2021-2025年,我国SiC、GaN电力电子器件应用市场将以45%的年复合增长率增长至2025年的近300亿元;GaN微波射频器件市场规模将以25.4%的年均复合增长率增长至2025年的205亿元。2025年第三代半导体整体市场规模有望超过500亿元。

2、国产化进程将加速

未来,在市场竞争趋势方面,我国第三代半导体行业国产化率将会加深;在细分产品发展趋势方面,SiC需求将会增长;在技术发展趋势方面,大尺寸Si基GaN外延等问题将会有所进展。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.16立即报名>>> 【在线会议】ImSym 开启全流程成像仿真时代

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

-

即日-1.24立即参与>>> 【限时免费】安森美:Treo 平台带来出色的精密模拟

-

即日--2.7了解详情>> 【森海塞尔】TeamConnect系列产品——提升视听之体验,塑造音频之未来

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论