俄乌冲突,却让这条隐秘的赛道“火”了,国家队和华为都已布局

从鲜有问津到

国家队、华为扎堆入场

特种气体这一门类在中国工业体系中已经沉淀了30年,但真正发展起来,还是最近10年的事。

2000年6月,国家首次将半导体产业提升到了国家战略层面,出台了《鼓励软件产业和集成电路产业发展的若干政策》(即“18号文”)。但由于受历史条件的局限,将重点放在了半导体的国产化上,无法兼顾上游特气等原材料产业对半导体的牵制。

直到2020年,《新时期促进集成电路产业和软件产业高质量发展的若干政策》出台,中国半导体产业的布局,才从专攻集成电路生产环节,扩展到半导体全产业链。

也就是从这时候,特种气体赛道才逐步进入到人们视野。

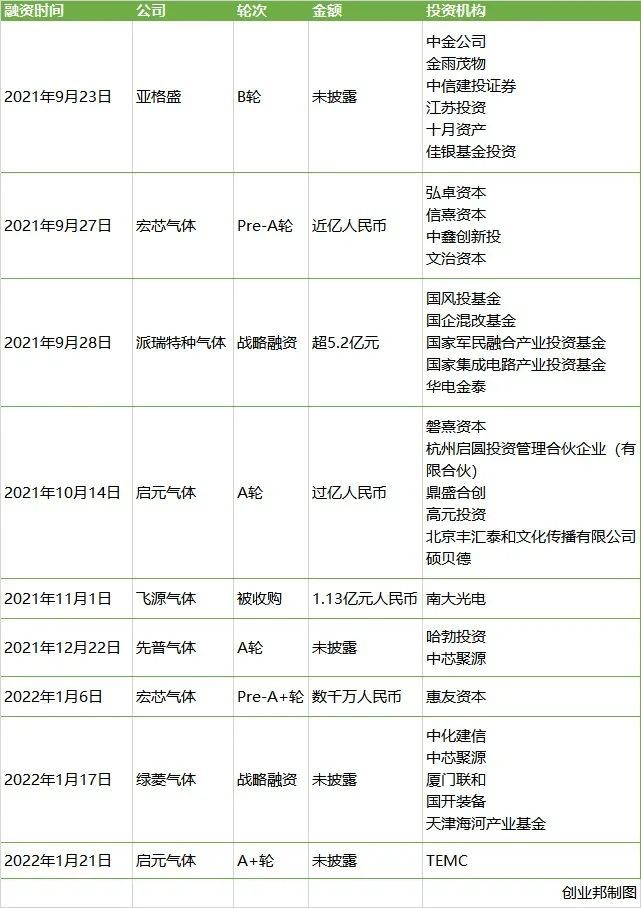

在此期间,尤其是在电子气体这条细分领域,在2020年以前甚至连融资消息都屈指可数。不过,随着最近半年“国家队”、华为、中芯国际等机构的入场,最近半年该赛道才出现了密集融资。

据创业邦不完全统计,最近半年以来(2021.9-2022.2),中国电子气体赛道融资步伐加速,共计发生融资事件9起。尤其是2021年9月,一个月间融资三起,融资规模近10亿元。其中,派瑞特种气体获得了来自国风投基金、国企混改基金等“国家队”在内的5.2亿元资金。

如此频繁的融资,可以说在中国电子气体领域是前所未有的。

随着“国家队”的入场,这种情况正在发生改变。

赵占祥告诉创业邦,国内电子气体企业逐步实现进口替代是大势所趋。

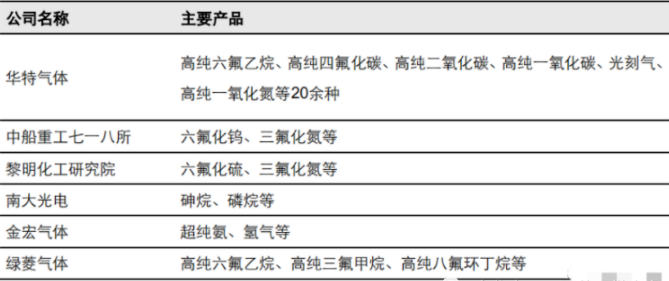

据介绍,华特气体、金宏气体、南大光电、昊华科技、派瑞特气等公司率先突破了外资巨头的技术垄断,高纯硅烷、高纯氨、高纯笑气、高纯磷烷、砷烷等气体纷纷实现了产业化生产。稀有气体方面,广钢气体完成收购林德集团剥离的每年约425吨的氦气资源,成为国内最大的内资氦气。

以华特气体为例,在2019年曾以国内气体行业科创板第一股的身份成功IPO。华特气体已经拿到了ASML的特种气体认证,并陆续打破了高纯六氟乙烷、Ar/F/Ne混合气、Ar/Ne混合气等特气产品的进口制约,并实现了20个产品的国产替代。

在国内,华特气体占有光刻气的60%份额,不仅帮助中芯国际、台积电、华润微电子、京东方等知名下游客户解决了气体材料制约,还实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率。除此以外,华特气体还进入了英特尔、美光科技、德州仪器、海力士等全球领先的半导体企业供应链体系。

国内特气公司已实现进口替代并规模化供应的产品,图源:华特气体招股书

从数据上看,2021年中国将60%的氖气出口到了韩国,37%的氪气出口到了日本,30%氙气出口到了韩国。

可以说,中国已经逐步成为全球稀有气体主要的供应国。

然而,赵占祥也指出,电子气体的品类有数百种,各大国产气体公司也仅仅只在少数品种上有所突破,国产替代仍然极为迫切。

此外,国内电子大宗气体外资垄断严重,国产化需求迫切。过去几年,国内气体公司已尝试进入电子大宗气体业务,进展缓慢。

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-12.26立即报名>>> 【在线会议】村田用于AR/VR设计开发解决方案

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.14火热报名中>> OFweek2025中国智造CIO在线峰会

-

即日-1.16立即报名>>> 【在线会议】ImSym 开启全流程成像仿真时代

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论