中国半导体市场的压力与动力

中国市场:压力与动力

半导体之所以成为中美科技战中美方关键冲击方向,一方面是因为半导体是信息技术基础,牵一发而动全身,扼此咽喉可控制5G等中国信息技术产业发展速度;另一方面中国半导体产业非常薄弱,当前只能防守而无反攻力量,而美国半导体产业全面领先,攻击手段选择非常丰富。

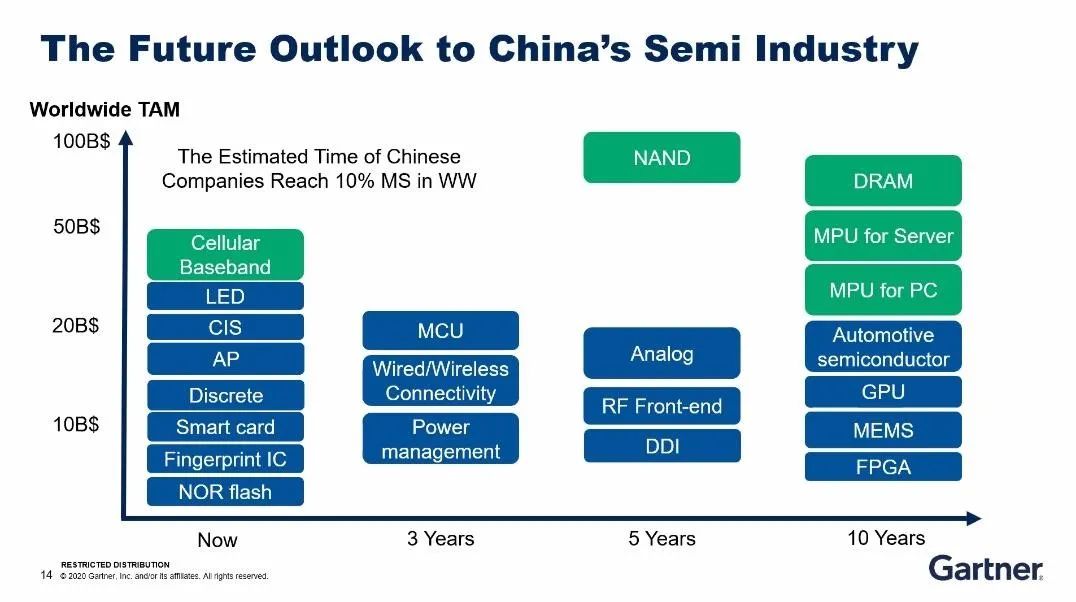

虽说中国半导体增速一直远高于国际平均水平,但起点实在太低,所以无力支撑我国规模巨大的电子信息制造业。中国制造了全球70%的电子设备,但根据Gartner的统计,中国半导体没有一个子项市占率超过30%。在封装测试、光电器件、传感器和分立器件、晶圆制造上,中国话语权相对较大,市场份额均达到两位数。具体到产品上,手机基带芯片全球份额最高,超过20%,但随着海思被美国制裁而无法继续生产芯片,这部分市场份额将被高通等海外厂商吃掉,中国大陆市场份额恐将掉到10%以下。盛陵海估计,手机芯片跌破10%以后,在五年内,将很难再重返10%以上。

中国大陆半导体供应链及产品发展状况

图片来源:Gartner

近几年国内半导体资本市场声势浩大,动辄出现百亿项目,但实际落地的并不多。而且,在市场化投资强度上,中国企业与全球半导体巨头差距非常大。2021年,全球资本开支最大的五家半导体公司,最少也计划投100亿美元,而中国大陆投资最大的中芯国际则只有43亿美元,不到三星2021年半导体计划开支的六分之一。

中国大陆半导体投资增长状况

图片来源:Gartner

美方无理打压给中国半导体与信息技术产业带来史无前例的压力,但压力之下也有转机。面对断供风险,中国设备商对于供应链安全空前重视起来,这带给本土芯片公司“千载难逢的时机”。

在盛陵海的预测中,到2025年,国内半导体市场份额将比当前(15%)翻一番,达到30%。而通过华为等顶级设备商的认证后,也为本土芯片公司征战海外市场做好了铺垫,越来越多的本土芯片公司获得了海外客户设计立项的机会。

投资规模也将大幅增长,预计2023年半导体投资额比2020年增长80%,中芯国际、长江存储和长鑫存储将在2023年迎来一波建设高峰。

此外,本土设备商与互联网头部公司也将建立自有芯片设计能力。当前OPPO、小米、美的、格力、百度和阿里巴巴等都已经建立起相应团队。盛陵海认为,这些巨头自建芯片研发能力的目的有两个,一是降低采购成本,二是为自家产品和服务提供差异化技术基础。当然,系统厂商自研芯片并非新鲜事,当年很多系统厂商的半导体部门就因为自身需求量不够大,难以支撑长期发展而独立出来,例如恩智浦和英飞凌,而现在也有苹果等成功案例。

横向看,中国半导体面临挑战极其艰巨。但纵向看,中国半导体发展还是有长足进步,本土供应链在手机等年出货量过亿级产品上不断得到印证。“手机OEM的物料单上,本土芯片厂商出现频次越来越多,份额也越来越高。”盛陵海说。

风险和应对

过去几年,国内对半导体的投资处于高位,而科创板的出现,无疑又给投资人打了一针兴奋剂。从Gartner的统计数据来看,2020半导体产业投资额是2019年的两倍多,盛陵海认为,科创板带动的投资热肯定有弊端,但总体来说,充裕的资本最终能带动企业成长,估值提高也有利于支持创新公司。

当然,关键要看钱花在哪里。过去几年百亿投资项目发布了很多,但最终落地并真正贡献产能的没几个。“如果19年以前中国就拼命投资产能,现在供应短缺的情况是否就会好很多?”盛陵海反问。

资本踊跃进场,估值火箭上升,关注度提高给国内半导体行业从业者带来了直接收益,也带来了烦恼。当下中国半导体产业发展最大的风险不在外部压力,而在自己节奏把控。如果说外行网红指指点点可作为饭后谈资一笑了之,那么业内人士心浮气躁难免令人担忧;如果说贸易商炒作缺货信息是商人逐利本色不会影响产业长期发展趋势,那么业内专家着意夸大或缩小产业差距则贻害不浅。

以产能缺口为例,一方面有人高喊中国产能缺口极大,至少需要再来“8个中芯国际”;一方面有人试图与所有人为敌,非“陆资企业”都是“非我族类,其心必异”,来大陆扩产能是企图压制大陆本土企业,用心险恶,决不能放纵坏人冲击祖国花朵。

对此,盛陵海表示,压制大陆产业是个伪问题。28纳米及以下先进工艺是极度市场化的制程,如果不具备性能与成本效益,很难接到订单,靠国家养形不成战斗力,就算加8个中芯国际,也解决不了14纳米等先进工艺的产能缺口。他说:“压制大陆本土产业的问题不存在,如果有竞争力,就不会没有订单。所以,关键不是不让别人进来,而是要提升自己的竞争力!”

在盛陵海看来,中美在科技领域的竞争,将长期存在。美国试图封闭,中国才要更坚持开放。作为全球最大的两个经济体,中美硬脱钩可能性不大,但美方会持续搞动作,采用加税、黑名单和技术壁垒等措施试图干扰中国正常发展。中国最好的应对,则是苦练内功,依靠中国强大的制造业基础,积极推进新基建,并利用国内信创市场机遇,逐渐建立起中国标准,通过“一带一路”和中国制造品牌将中国技术标准逐步推广到全球,当中国标准成为行业标准之时,也就没有所谓“卡脖子”问题了。

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-12.26立即报名>>> 【在线会议】村田用于AR/VR设计开发解决方案

-

1月8日火热报名中>> Allegro助力汽车电气化和底盘解决方案优化在线研讨会

-

1月9日立即预约>>> 【直播】ADI电能计量方案:新一代直流表、EV充电器和S级电能表

-

即日-1.14火热报名中>> OFweek2025中国智造CIO在线峰会

-

即日-1.20限时下载>>> 爱德克(IDEC)设备及工业现场安全解决方案

-

即日-1.24立即参与>>> 【限时免费】安森美:Treo 平台带来出色的精密模拟

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论