4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

深耕光学,联创电子产业多领域布局

核心观点

1. 行业市场前景广阔。光学镜头行业位于光电设备产业链的核心位置,上游是光学材料产业,市场供应相对充足;其下游是光学和光电整机产品,覆盖消费电子产品、车载电子设备、安防监控设备、智能家居、精密仪器仪表等众多领域,市场前景广阔。

2. 领先的光学产品的高新技术公司。公司为智能手机、平板电脑、运动相机、智能驾驶、智能家居、VR/AR等提供配套的光学镜头、摄像模组及触控显示一体化等产品,是全球最大的运动相机镜头供应商和全球最大的全景相机镜头和影像模组的供应商,在行业树立了良好的口碑。

3. 光学元件领域多方位布局。公司在手机镜头和手机影像模组领域研发的玻塑混合手机镜头已量产出货;高级汽车辅助安全驾驶应用的车载镜头的客户开发、产品研发都取得了较大的进步;高清广角镜头产品线已扩展到了全景相机影像模组和视频会议影像模组等领域。

4. 触控显示产品领域稳健有序发展。公司紧紧围绕京东方集团等上游资源客户的战略布局开展深入合作,扩大了触控显示一体化产品规模,提升了产品技术水平;平板电脑、智能家电、智能家居等产品领域客户的渗透率快速提升。

投资建议:预计公司2020-2022年收入分别为78.1/98.9/126.7亿元,归属母公司净利润分别为2.8/4.3/6.0亿元,2020-2022年市盈率分别为41/27/23倍,首次覆盖给予“推荐”评级。

风险提示:(1)下游市场需求波动的风险;(2)客户产品销量不佳,产品被砍单;(3)盈利预测的不可实现性和估值方法的不适用性。

正文如下

1公司介绍

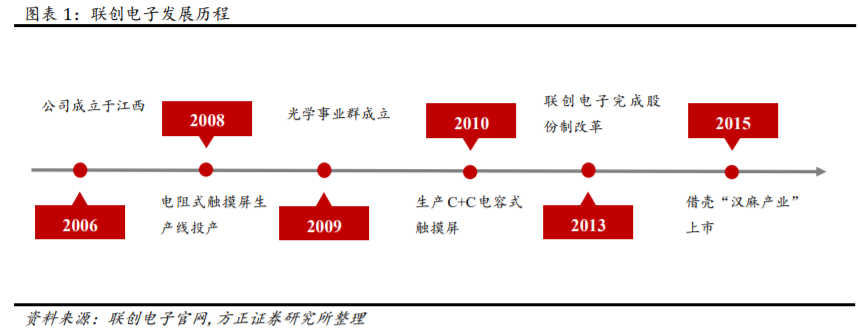

1.1历史沿革

江西联创电子是专门从事各类光学镜片、镜头、影像模组的研发和生产的公司。公司在江西省南昌、万年、重庆等地拥有产业园区,是江西省电子信息重点企业和南昌市重点企业,南昌市唯一一家国家级专利运营试点制造业企业,重点发展光学镜头及影像模组、触控显示器件等新型光学光电子产业,全面布局和培育集成电路模拟芯片产业,产品可广泛应用于智能终端、智能汽车、智慧家庭。

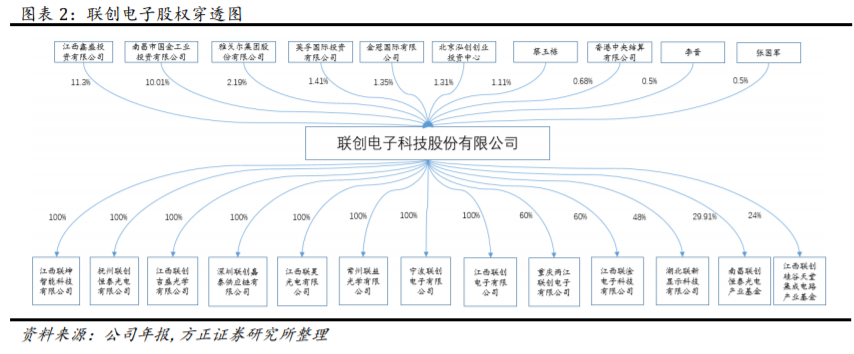

1.2股权架构

公司实际控制人明确。江西鑫盛与金冠国际为一致行动人,江西鑫盛与万年县吉融投资管理中心(有限合伙)为一致行动人关系。韩盛龙,持有江西鑫盛投资有限公司57.27%股份,万年县吉融投资管理中心(有限合伙)40%股份,任江西鑫盛投资有限公司执行董事、联创电子科技股份有限公司董事长;陈伟,任金冠国际有限公司董事,二人同为公司实际控制人。

1.3公司产能分布

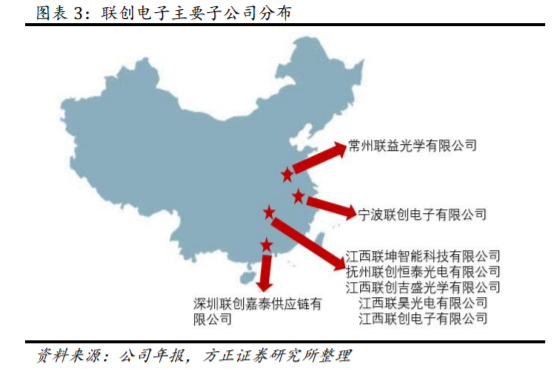

公司拥有8家全资子公司,分别为江西联坤智能科技有限公司、抚州联创恒泰光电有限公司、江西联创吉盛光学有限公司、江西联昊光电有限公司、江西联创电子有限公司、常州联益光学有限公司、宁波联创电子有限公司、深圳联创嘉泰供应链有限公司。

2财务分析

2.1行业发展良好,业绩稳步提升

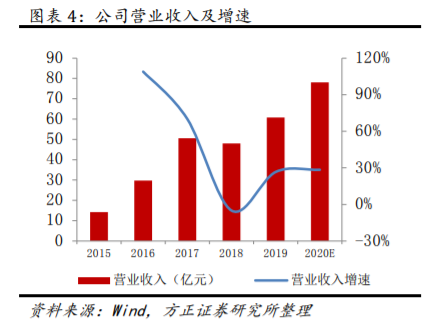

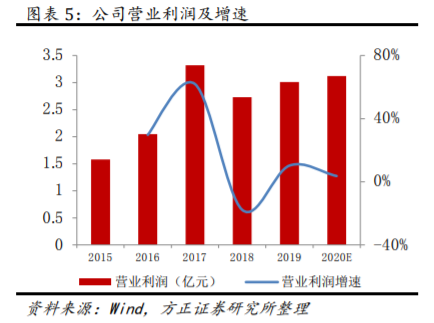

公司所属电子信息产品制造行业是国家发展速度最快的新型高技术产业之一。公司产品品种较为齐全,具有一定的经营规模和盈利规模,2019年营业收入和利润分别为60.82/3.01亿元,2020年前三季度已实现营业收入56.56亿元,营业利润1.78亿元,消费电子类产品的销售具有季节性,导致公司销售存在季节性特征,每年四季度为销售旺季,营业收入占比较高,预计2020年公司整体营收与利润分别提升至78.12/3.12亿元。

2.2成本优势凸显,利润率趋于稳定

近几年来公司销售毛、净利率总体趋于稳定。2019年公司的销售毛利率和净利率分别为15.26%和4.14%,2020年前三季度销售毛利率和净利率分别为10.59%和3.42%,相比2019年销售毛利率有所下降,但公司未来将通过各种手段降低原材料及人工成本,如通过自主研发模造玻璃镜片,逐步替代进口;自主研发设计镜头组装的自动化设备,替代人工组装,未来公司整体销售利率有望保持稳定。

2.3组织架构优化,公司整体规范运作

公司建立有效的公司治理结构,调整和完善公司组织架构,进一步提升管理水平和工作效率。在销售方面,公司为增强市场竞争力并抵御行业波动风险,不断拓展大客户范围,客户集中度较高。2019年公司销售费用、管理费用、财务费用分别为0.38/1.47/1.74亿元,2020年前三季度公司销售费用为0.28亿元;管理费用为1.29亿元,财务费用为1.36亿元。未来公司将进一步在内部实施精细化管理,提升生产效率,不断研发新产品,降低因市场竞争加剧和价格下降所带来的风险。

研发投入力度持续上升。公司拥有较强的自主研发创新能力,获得多项专利授权并荣获多项省级新产品奖项,同时在业务发展中也积累了丰富的独创工艺和技术经验。2019年公司研发支出达2.19亿元,占总营收的4%,较2018年有所上升,公司2020年前三季度用于技术研发的费用达1.34亿元,占营业收入比例2.4%,预计公司未来仍会加大研发力度,不断引入光学领域优秀的技术人才充实研发团队。

3业务分析

3.1光学领域深耕,市场前景广阔

公司将利用已形成的精密光学元件制造基础,充分发挥研发和技术优势。江西联创电子近年来一直着力研发生产各类高像素(800万以上像素)成像镜头,在运动相机镜头领域居于全球领先水平,形成独立研发和生产制造高像素摄像模组的能力,且高像素手机摄像模组市场前景广阔。此外,公司紧紧围绕智能终端产品升级、逐步向一线品牌客户集中的趋势,继续联合上游的战略合作伙伴,扩充触控显示一体化模组产能。

公司积极应对新冠疫情,全力推进复工复产,合理生产调配,结合成本控制,有效缓解了疫情带来的负面影响。公司紧紧围绕智能终端产品升级、逐步向一线品牌客户集中的趋势,继续联合上游的战略合作伙伴,扩充触控显示一体化模组产能,手机镜头和手机影像模组的研发、技术能力,包括研制7P手机镜头、潜望式长焦手机镜头和影像模组、新型生物识别光学镜头和影像模组等持续提升,制造能力进一步夯实,扩大产业规模,着力开发国内外知名手机品牌客户,提高产品的市场占有率。

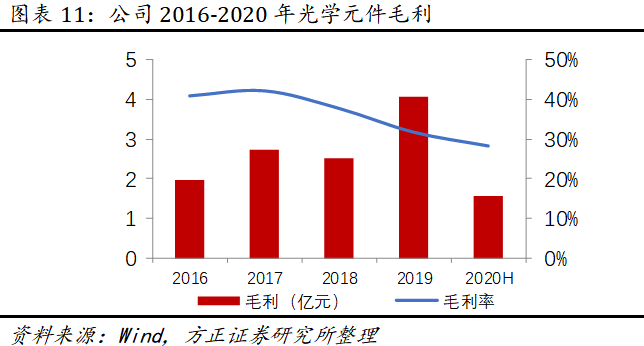

光学元件多领域布局。在手机领域,公司为ODM手机客户研制了小头部广角前置镜头系列,为国际知名手机品牌研制了数款屏下指纹手机镜头,且已大量出货。2019年公司光学器件实现毛利4.05亿元,毛利率达31.76%,2020上半年,已有多款车载镜头获得了国际知名汽车电子厂商Valeo、Conti等的认可,并已量产出货,公司光学元件业务仍将保持高速增长,同时公司光学元件毛利率高达28.23%,有望带动公司整体毛利率的上升。

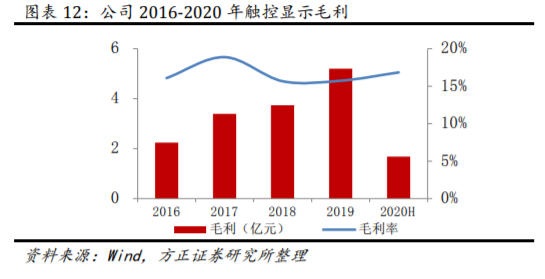

紧紧围绕京东方集团等上游资源客户的战略布局开展深入合作。公司扩大了触控显示一体化产品规模,提升了产品技术水平;积极开拓平板电脑、智能家电、智能家居等产品领域,公司在国内外一线品牌手机、平板、智能家居等客户的渗透率快速提升,在质与量上均取得较大突破,2019年公司触控显示毛利5.2亿元,毛利率达15.74%,受疫情影响,2020年上半年触控显示毛利仅为1.68亿元。

3.2多领域布局,深耕行业龙头

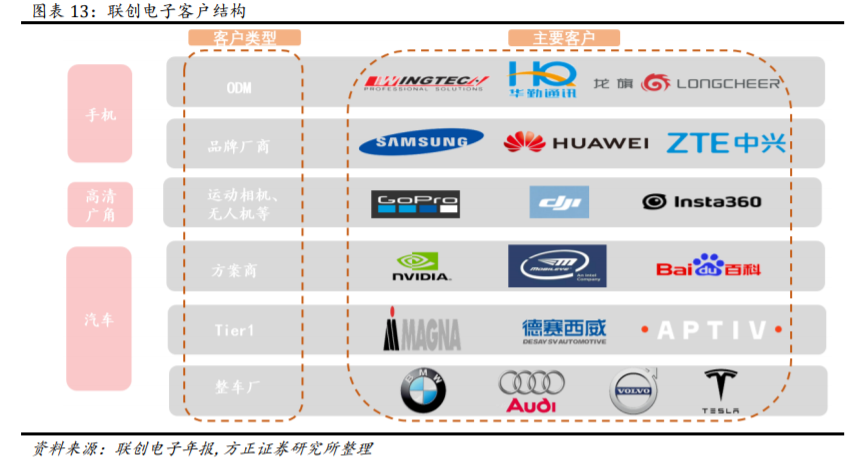

产品领域广泛。手机镜头和手机影像模组领域,具有华勤、闻泰、龙旗、中兴、联想等国内重要的手机客户;在高清广角镜头和高清广角影像模组领域,服务于GoPro、大疆、Instar360、AXON等运动相机、无人机和警用监控等领域的国内外知名客户;与国际知名高级汽车辅助安全驾驶方案公司Mobileye、 Nvidia等形成了战略合作,已有十多款车载镜头获得了国际知名汽车电子厂商Valeo、Conti等的认可,并已量产出货。

4市场空间、竞争格局

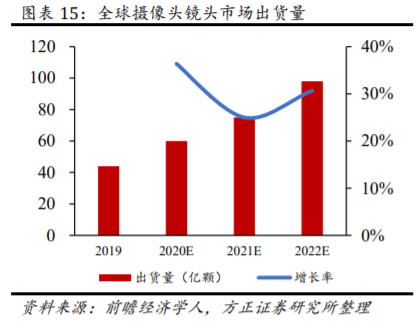

全球摄像头镜头出货量呈现上升趋势。手机摄像头的部件主要包括光学镜头组(Lens)、红外滤光片(IRCF)、音圈电机(VCM)、CMOS图像传感器(CIS)、模组封装等,其中光学镜头组占据了20%的价值量。随着未来单个手机摄像头镜头数量的增加、汽车辅助驾驶系统渗透率的不断提高以及安防监控需求的不断增长,预计到2022年全球摄像头镜头的出货量将超过98亿颗。

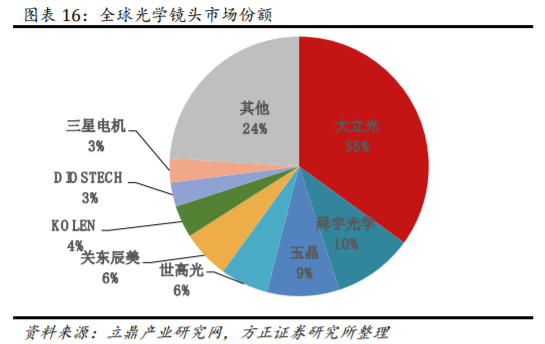

光学镜头行业位于光电设备产业链的核心位置。光学镜头上游是光学材料产业,光学材料以光学玻璃、光学塑料为主,市场供应相对充足;其下游是光学和光电整机产品,覆盖消费电子产品、车载电子设备、安防监控设备、智能家居、精密仪器仪表等众多领域,市场前景广阔。当前全球光学镜片、光学镜头和影像模组产业的重心已转移到中国大陆和台湾地区,大立光、舜宇光学和玉晶已占全球市场份额的54%,中国已成为全球光学镜片、光学镜头和影像模组的主要制造中心。

5盈利预测与估值

5.1盈利预测

假设一(光学元件):未来公司积极对车载镜头、高端手机镜头等新产品进行客户认证与市场推广,完成产品商业化,实现批量供货;积极拓展与京东方、深天马等上游玻璃资源公司战略合作的深度、广度,逐步将产品从手机向平板、电脑延伸促使已经开发出的客户和产品,市场占有率持续扩大。

假设二(触控显示):随着与具有上游资源的大公司战略合作的深化,打孔屏(盲孔屏)的产能建设和印度工厂第二阶段产能建设加快,平板、智能家居、智能家电等中大尺寸触控显示一体化产品的生产规模进一步扩大,触控显示收益有望持续增长。

5.2相对估值

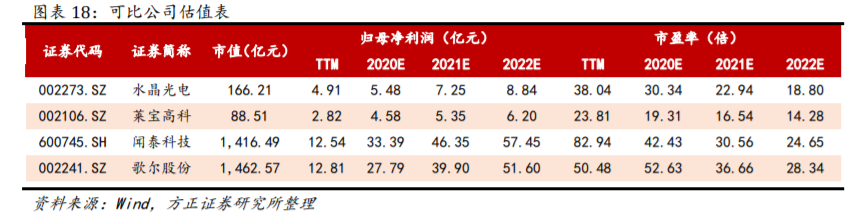

可比公司:根据公司涉及产品找到以下对应标的公司。水晶光电:数码产业及手机通讯产业多家国际知名企业或行业龙头企业的主要配套供应商;莱宝高科:主导产品为ITO导电玻璃和中小尺寸彩色滤光片;闻泰科技:中国领先的移动终端和智能硬件产业生态平台,业务领域涵盖移动终端、智能硬件、笔记本电脑、虚拟现实、车联网、汽车电子等物联网领域的研发设计和智能制造;歌尔股份:主要从事声学、传感器、光电、3D封装模组等精密零组件,以及虚拟、增强现实、智能穿戴、智能音频、机器人等智能硬件的研发、制造。

盈利预测:预计公司2020-2022年收入分别为78.1/98.9/126.7亿元,归属母公司净利润分别为2.8/4.3/5.0亿元,2020-2022年市盈率分别为41/27/23倍,首次覆盖给予“推荐”评级。

以上为报告部分内容,完整报告请查看《联创电子:深耕光学,产业多领域布局》

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论