7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

日本信越化学 VS 中国沪硅产业:中日半导体硅片差距有多大?

半导体硅片行业主要上市公司:信越化学(4063.T)、盛高(3436.T)、环球晶圆(6488.TWO)、世创电子材料(WAF.F)、SK Siltron、Soitec(SOI.PA)、合晶科技(6182.TWO)、沪硅产业(688126)等

本文核心数据:公司业务布局历程、产品布局、业绩对比、市占率对比

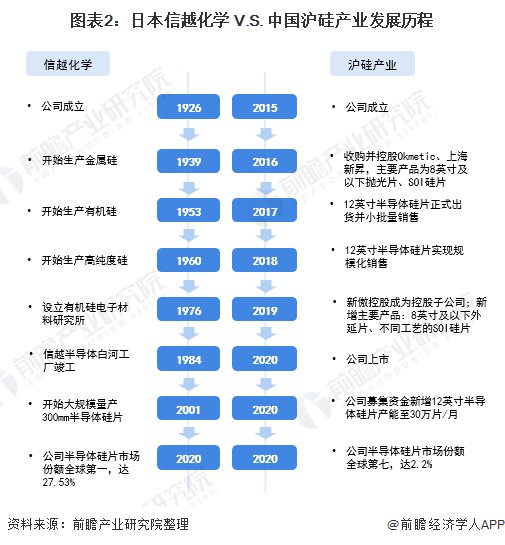

发展历程对比:信越化学起步早

信越化学成立于1926年,除半导体硅片业务外,主要业务还包括PVC及化工产品、有机硅、电子材料等。作为高科技材料供应商,信越化学在半导体硅、聚氯乙烯等原材料供应方面首屈一指,半导体硅片市场份额常年位居全球第一。

相较于信越化学,沪硅产业起步较晚。2015年,沪硅产业成立,专注于半导体硅材料业务;2017年,公司12英寸半导体硅片业务正式出货并小批量销售,并于2018年实现规模化销售;2020年公司拟募集资金新增12英寸半导体硅片产能。

布局对比

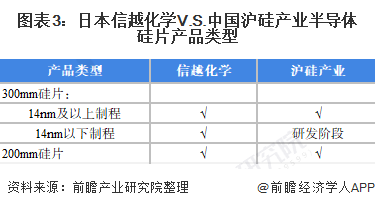

——半导体硅片产品布局:信越化学技术处于世界领先水平

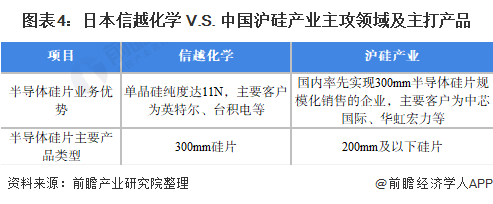

在半导体硅片产品布局上,信越化学半导体硅片以300mm硅片产品为主,公司能制造出11N(99.999999999%)的纯度与均匀的结晶构造的单晶硅,在全世界处于领先水平。

一般来说,300mm芯片制造对应90nm及以下的工艺制程,包括常见的90nm、65nm、55nm、45nm、28nm、16/14nm、10/7nm等;200mm芯片制造对应90nm以上的工艺制程,包括常见的0.13μm、0.15μm、0.18μm、0.25μm等。2020年,沪硅产业300mm硅片基本实现了14nm及以上工艺节点的技术全覆盖,同时14nm以下制程处于研发阶段。

——半导体硅片业务布局:日本信越化学业务实现产业链延伸

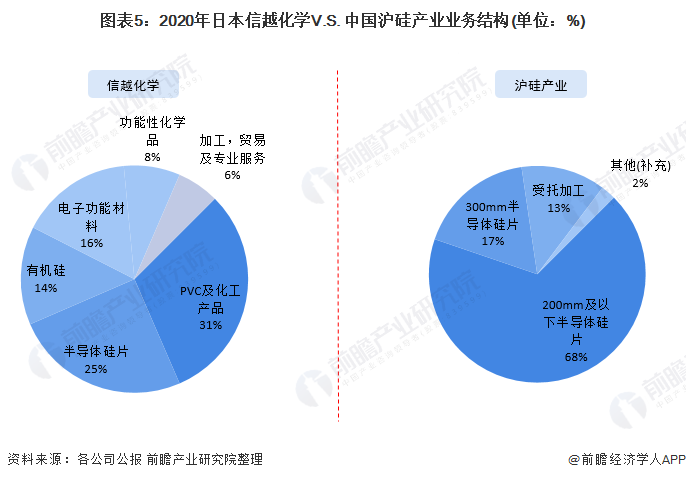

目前,日本信越化学业务包含PVC及化工产品、有机硅、半导体硅业务、电子功能材料、功能性化学品等。2020年,信越化学的半导体硅片业务营收占比为25%,PVC及化工产品、有机硅、电子功能材料、功能性化学品营收占比分比为31%、14%、16%和8%。同时,公司实现了产业链的垂直延伸,自行生产的金属硅可为半导体硅片提供原料。

沪硅产业主营业务为半导体硅片。2020年,沪硅产业的半导体硅片的产品结构主要分为两大类:200mm及以下半导体硅片和300mm半导体硅片,两大产品占总营收的比例分别约为68%和17%。

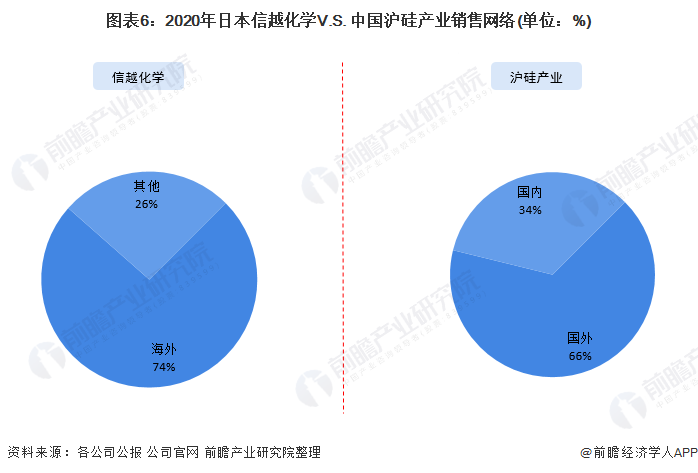

——销售网络布局:日本信越化学全球布局,沪硅产业国内营收大约占1/3

在销售网络布局上,日本信越化学的业务遍布全球,其中美国是公司半导体硅片产品主要销售区域,日本信越化学客户主要为包括英特尔在内的半导体厂商,2020年,公司在海外市场的营收比例为74%。

2020年,沪硅产业国内营收占比约1/3,同时产品销往北美、欧洲、中国、亚洲其他国家或地区。沪硅产业的客户主要为台积电、台联电、格罗方德、意法半导体、Towerjazz等国际芯片厂商以及中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等国内主要芯片制造企业。

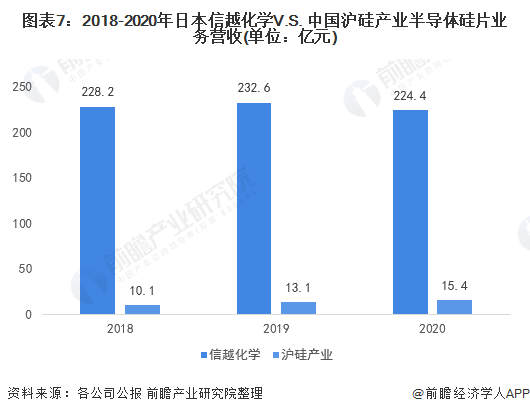

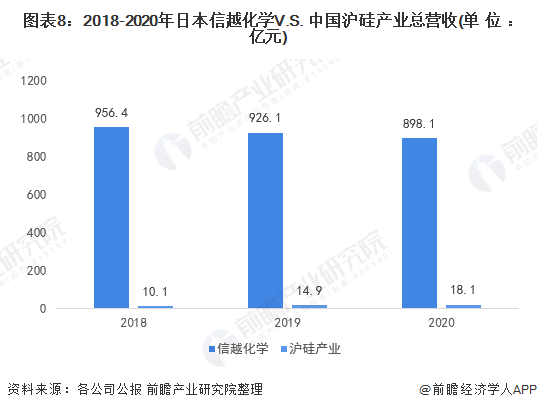

业绩对比:信越化学是沪硅产业的15倍,但沪硅产业逐渐拉近差距

在营收方面,2020年,信越化学的半导体硅片业务营收为3740亿日元,合计224.4亿元,总营收为14969亿日元,合计898.1亿元;沪硅产业半导体硅片业务营收为15.43亿元,总营收为18.11亿元。

整体来看,无论是半导体硅片业务营收规模还是总营收规模,信越化学均较大,半导体硅片业务营收是沪硅产业的15倍。但是,随着沪硅产业业务不断扩大,其半导体硅片业务营收规模与总营收规模持续增长,将逐渐拉近与信越化学的差距。

注:汇率按0.6进行换算。

注:汇率按0.6进行换算。

市占有率对比:信越化学全球市占率第一,沪硅产业第七

在市占率方面,信越化学目前是全球第一大半导体硅片企业,连续多年半导体硅片业务全球市占率第一,2020年为29%。沪硅产业占据了2.2%的市场份额,排名第七。

沪硅产业为我国第一大本土半导体硅片企业,但是在中国半导体硅片市场占有率仅为12%,同时公司在全球市场仍有待挖掘。

注:中国半导体硅片竞争格局数据测算逻辑:沪硅产业在中国的半导体硅片营收/中国半导体硅片市场规模。

产能布局对比:信越化学产能较大

产能布局方面,信越化学目前是全球第一大半导体硅片企业,根据公司公告,其300mm半导体硅片产能于2007年底提升至100万片/月。2018年,沪硅产业300mm半导体硅片开始实现规模化生产,2020年300mm半导体硅片产能达20万片/月,根据公司规划,至2021年底产能提升至30万片/月。

日本信越化学 V.S. 中国沪硅产业对比总结

整体来看,信越化学较沪硅产业处于绝对领先地位,沪硅产业在半导体硅片市场仍有待挖掘。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

在线会议观看回放>>> AI加速卡中村田的技术创新与趋势探讨

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

即日-5.15立即报名>>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论