4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

TCL科技:TCL华星营收467.7亿元

年报点评总结:

之前预测:21/22年业绩:102、132亿元

现在上修:21/22年业绩:118 、150亿元

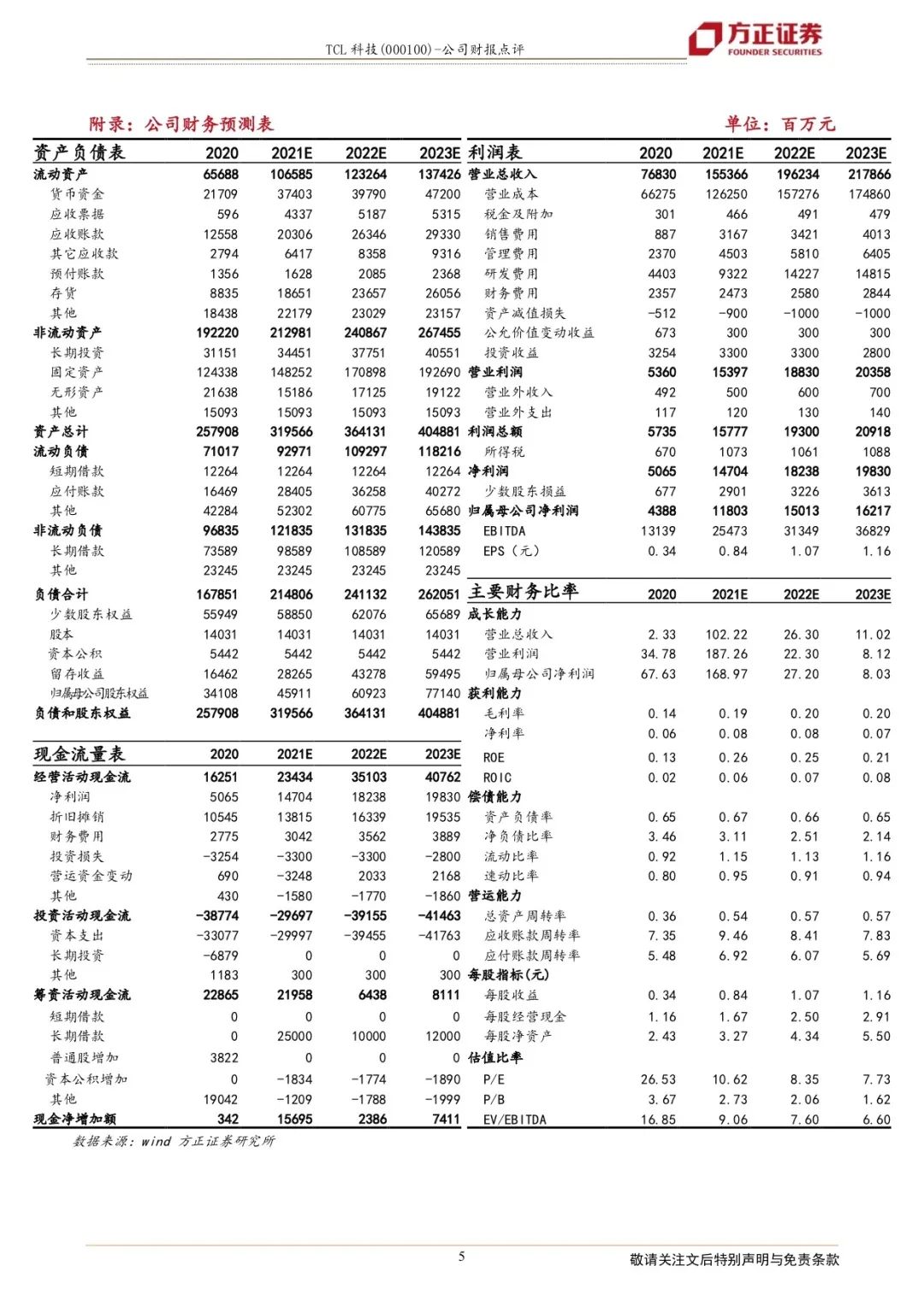

2020年业绩实现高增长,公司2020财年实现营收766.77亿元,以2019年重组后同口径计算,同比增长33.9%。实现归母净利润43.88亿元,同比增长67.63%,扣非后净利润29.33亿元,同比增长1147.56%。

实现经营性现金流166.98亿元,同比增长45.32%。公司拟每股派发现金红利0.12元。20Q4实现营收279.97亿元,同比增长73.11%,实现归母净利润23.63亿元,同比提升23.23亿元,扣非后净利润20.73亿元,同比提升23.41亿元。20Q4业绩显著好转带动全年业绩高增长。

TCL华星与中环等核心业务保持高增长,在半导体显示业务方面,2020年下半年以来,受益于行业供需格局改善,LCD中大尺寸产品价格加速上涨,年末相比年内低点32-55寸区间TV面板价格平均涨幅达80%左右。受此带动,TCL华星进入20Q4 后,经营业绩迎来进一步显著改善。

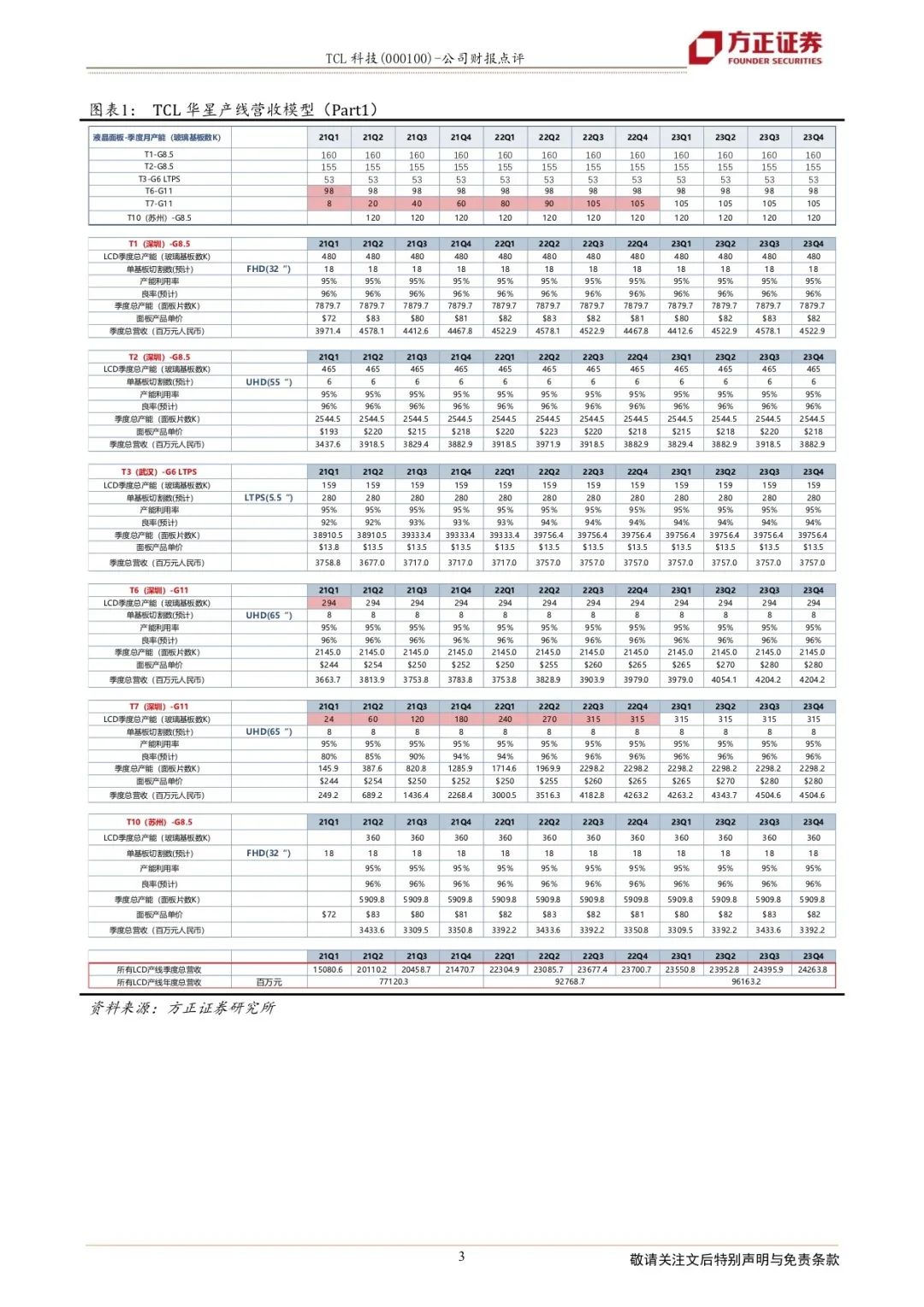

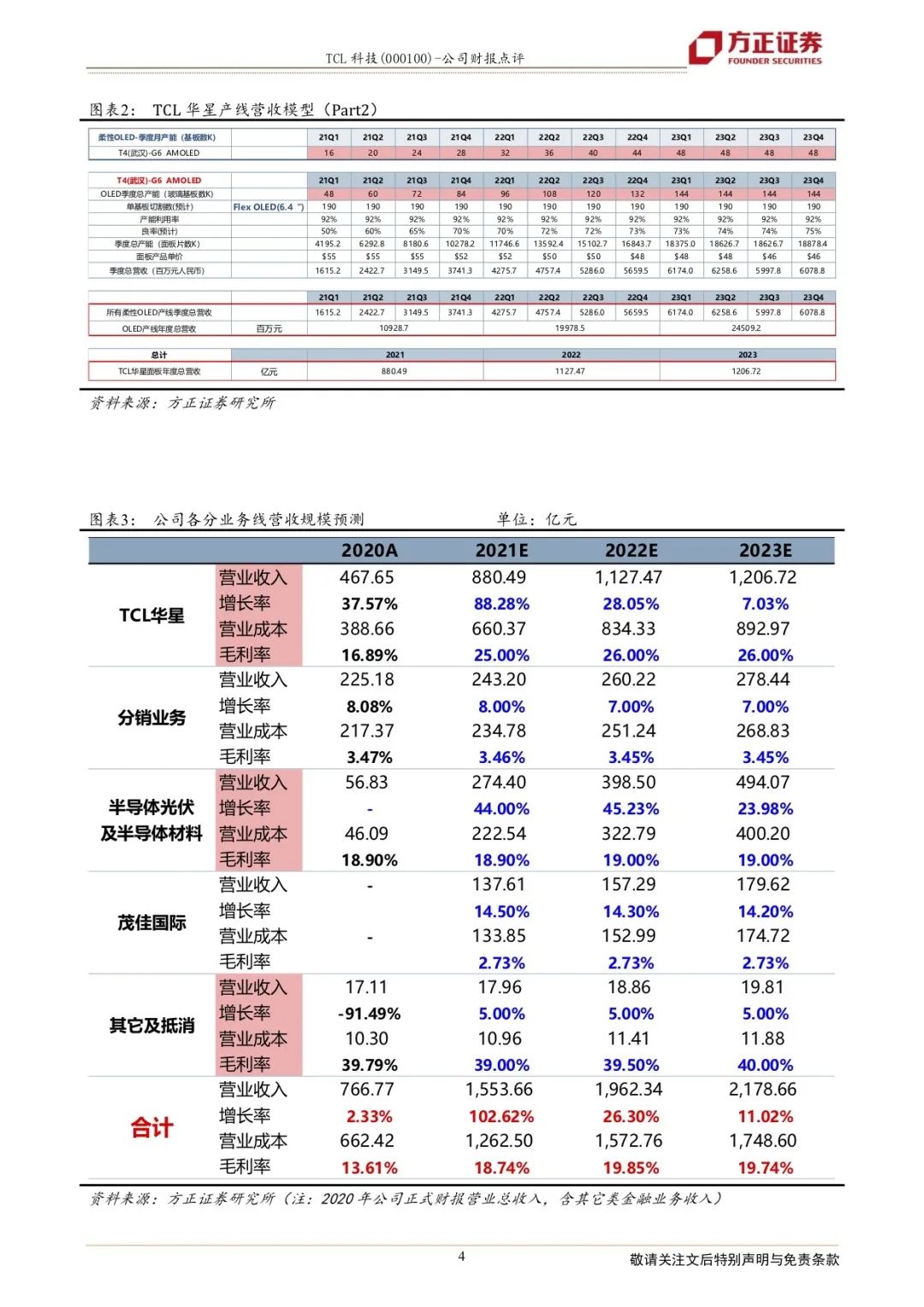

2020年全年TCL华星实现营收467.7亿元,同比增长37.6%,实现净利润24.2亿元,同比增长151.1%。其中20Q4实现营收143.9亿元,环比增加15亿元,实现净利润18.6亿元,环比增加11.6亿元。2020年TCL华星大尺寸产品实现营收289.8亿元,同比增长53.1%,TV面板市场份额提升至全球第二。中小尺寸产品实现营收177.9亿元,同比增长18.1%。

在半导体光伏及半导体材料业务方面,光伏领域210联盟生态圈基本形成,G12技术路线得到全行业认可,行业需求不断扩大。电池、组件技术有序推进,半导体材料量、利超预期增长。2020年全年中环半导体实现营收190.6亿元,同比增长12.8%,实现净利润14.8亿元,同比增长17.0%。

半导体光伏业务实现营收139.5亿元,同比增长7%,光伏组件/电站业务实现营收32.0亿元,同比增长137%,半导体材料业务实现营收13.5亿元,同比增长23%。TCL科技母公司于20Q4实现中环半导体业务并表。

TCL金融与投资类业务,保持良好发展态势。报告期末,TCL 创投管理的基金规模超过90亿元人民币,累计投资126个项目。报告期内4个上市项目退出,实现收益11.7亿元。增持上海银行股份比例至5.76%,获得稳定财务收益。退出惠州农商行获益3.8亿元。

展望2021年,TCL华星显示主业有望持续超预期:从TCL华星内生成长来看,LCD领域主要包括T10(原三星苏州)产线从20Q2开始的业务并表,以及T7产线的产能爬坡,预计2021年末T7产线有望实现一期60K产能满产。

OLED领域,T4产线有望于21Q2开始实现二期产能爬坡。此外受产线经营效率持续提升,T3与T6产线在2020年报告期内产能分别提升至53K与98K,未来有望进一步提升实际产能。受此带动,预计2021年TCL华星面板有效产能同比增幅在50%以上。

从行业因素来看,21Q1以来LCD中大尺寸面板报价仍维持较大幅度上涨,32-55寸区间TV面板价格季度涨幅平均达16%,15.6-27寸区间IT面板价格季度涨幅平均达14.1%,整体报价涨幅持续好于此前市场预期。

我们认为,一方面受上游驱动IC、玻璃基板、大尺寸偏光片等核心材料短缺影响,另一方面受疫情对宅经济需求刺激,下游市场需求也好于预期。特别目前TV产品较低的行业库存水平,20Q2起受体育赛事拉货带动,需求环比增长明显。

2021年全球LCD产能同比增速预计超过5%,但受限于驱动IC、玻璃基板等核心材料短缺影响,我们预计行业整体有效产出将受到一定影响。预计行业整体在20Q3以后才有望逐步改善LCD供需短缺局面。LCD产品报价持续超预期可能性较大。

2020年末TCL华星原材料存货提升至26.98亿元,较期初增加16.65亿元,原材料存货储备大幅增加,预计受材料短缺对产线生产影响较小。公司业绩有望受益价格上涨,持续超预期。

从中长期来看,LCD市场竞争格局的持续改善,已带动行业产品价格与经营情况的持续健康化发展。行业新增产能建设已逐步进入尾声,但需求端仍有稳定面积增长。我们认为随着行业龙头厂商LCD经营业绩与经营现金流的持续改善,叠加相关资本支出的减弱,未来稳定自由现金流有望迎来持续稳步增长,龙头厂商估值体系也有望迎来改变,看好其持续投资价值。

投资评级与估值:我们预测2021-2023年公司营收分别为1553.66、1962.34、2178.66亿元,归母净利润为118.03 、150.13、162.17亿元,EPS为0.84、1.07、1.16元,对应PE为10.6X,8.4X,7.7X,维持“强烈推荐”评级。

风险提示

疫情持续,LCD下游及手机市场需求波动;公司产能释放进度不及预期;海外厂商产能规划变动。

模型如下:

自此,TCL基于半导体全领域的版图已经形成:

TCL科技 = 华星光电—半导体显示(面板)+ 中环股份—半导体能源(光伏)+中环股份—半导体大硅片(集成电路)。

我们将半导体工业分为四大块:

1、半导体能源(光伏):太阳能的本质就是利用半导体材料(硅),将光能转化为电能。

2、半导体照明(LED):LED就是利用半导体工艺将电能转化为光能,是光伏的反过程。

3、半导体显示(面板):LCD/OLED则是在黄光区利用半导体工艺(曝光/光刻、刻蚀、溅射/PVD、清洗)实现TFT。

4、半导体集成电路(芯片):IC就是在大硅片上用(光刻、刻蚀、PVD、CVD、Imp、清洗)等一系列工艺进行微观雕刻电路。

自此TCL科技完成了面板(700亿美元市场市场空间)、大硅片(300亿美元市场空间)、光伏(1000亿美元市场空间)的全产业链覆盖。

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论