4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

第三代半导体材料GaN发展现状:多领域寻求突围

声明:本文为火石创造原创文章,欢迎个人转发分享,网站、公众号等转载需经授权。

氮化镓(GaN)作为第三代半导体材料的一种,在禁带宽度、饱和电子漂移速度、电子迁移率三项参数上都超越了第一代和第二代半导体材料。

对GaN薄膜材料的研究可追溯到上世纪60年代,但直到90年代GaN外延生长和掺杂技术才取得了重大突破。21世纪后,科技的高速发展和不断涌现的新需求有力推动着GaN半导体材料朝着高频、高功率、低能耗、超快响应、超高容量、微型化等方向发展。

01 2020年全球GaN射频器件市场规模超8亿美元

与碳化硅(SiC)相比,GaN具有更高的电子迁移率,开关速度快,因此在高频应用领域优势显著,在微波射频、IDC等领域潜力巨大。GaN微波射频器件/模块通常包括GaN功率放大器(PA)、GaN低噪声放大器(LNA)、GaN高电子迁移率晶体管(HEMT)以及GaN MMIC放大器等。

据Yole统计,2020年全球GaN射频器件市场达8.3亿美元,到2025年将增长至20亿美元以上,年均复合增长率(CAGR)为12%。国防军工和5G应用是GaN射频市场的两大强劲牵引力,除此之外,GaN射频在无线宽带、射频能量、商业雷达等市场也表现不凡。

GaN射频器件的不同技术路线

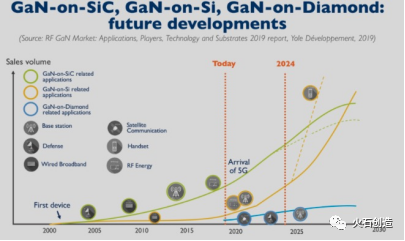

GaN器件制造主要有蓝宝石基GaN、SiC基GaN、Si基GaN和GaN基GaN四种工艺。

蓝宝石衬底作为第一代技术路线,生产技术成熟、稳定性较好,但由于衬底尺寸小、晶格失配、热应力适配等缺陷,无法支撑新兴的GaN器件市场需求。

在射频领域,因SiC基GaN较好的解决了散热、效率和尺寸等问题,是目前主流的技术路线。国际上4英寸和6英寸产线并存,4英寸代表制造商有日本住友和台湾稳懋,产品覆盖了 6GHz 以内的各频段,输出功率 40-400W。6英寸产能相对集中,主要为美国企业,包括Cree/Wolfspped、NXP和Qorvo。

Si衬底尺寸大、价格低,可面向更大的应用市场,且Si本身作为第一代半导体材料发展最为成熟,因此Si 基 GaN 射频器件也逐渐得到了学术界和产业界的关注,但仍然是一个较小众的市场。Macom公司的Si基GaN器件凭借其显著的成本优势和可靠性能,正在抢夺传统LDMOS和SiC基GaN的市场。四川益丰收购的OMMIC(前身是飞利浦在Ⅲ-Ⅴ族化合物半导体材料的研究部门),掌握6英寸Si基GaN工艺。据悉,英诺赛科正在研发 8 英寸 Si 基 GaN 射频器件工艺。

图1:GaN制造技术路线变迁来源:Yole

我国GaN射频器件发展概况

我国第三代半导体产业技术创新战略联盟(CASA)统计数据显示,2020年我国GaN微波射频器件市场规模约66.1 亿元,同比增长 57.2%。其中,国防与航天是最大的下游应用市场,2020年应用规模达34.8亿元,占国内GaN射频器件市场的53%,且预计将保持25.4%的CAGR继续扩张。

随着全国5G基站建设的加速,有望拉动国内GaN射频器件市场成倍增长,预计释放超千亿元的GaN PA新需求。未来三到五年GaN射频器件在5G基站的渗透率预计达到70%。

图2:2020年我国GaN射频器件下游应用分布

来源:CASA

02 GaN在消费电子市场大放异彩

GaN电力电子器件的导通电阻低至传统器件的近千分之一,开关速度是后者的几十倍,可以有效降低近90%的电源损耗,且GaN电力电子器件身材纤细,这些特点完美契合了消费电子电源产品近年来追求小型化和高效率的趋势。

自2018年以来,GaN材料在快充领域得到快速商业化,最先突围的是手机充电器。据不完全统计,截至2020年底全球已有60余家GaN快充产品制造商,已推出超100款GaN PD产品,充电功率集中在30-100W区间,无论是企业数量还是产品数量都较2019年增长迅猛。随着工作功率不断提高,尤其是100W以上,GaN材料将会更具主导优势。

2020年2月13日,小米正式发布了65W GaN充电器,售价149元。小米首席执行官雷军介绍,该款充电器具有小巧、高效、发热低等特点,仅需45分钟即可将一块 4500mAH的超大电池充满电。2020年OPPO、华为、魅族等国产手机厂商也相继推出了GaN快充产品。

图3:GaN快充领域重点厂商布局来源:Yole

从手机出发,GaN快充技术正在逐步渗透笔记本电脑、显示器、白家电、其他3C等市场。戴尔、联想、LG等笔记本电脑品牌纷纷入场GaN快充,推出了GaN大功率电源适配器。而受到下游需求刺激,Navitas、PI、英飞凌、Transphorm以及国内半导体厂商英诺赛科、氮矽科技、能华微等都陆续推出了适用于PD 快充的 GaN芯片。GaN消费类电源的未来市场空间无可限量,预计在接下的几年将迎来发展巅峰。

03 新能源汽车:未来不同半导体材料博弈的新战场

新能源汽车市场为电力电子器件提供了重要的驱动力,同时也对半导体材料和器件提出了新的需求。目前,Si基IGBT和SiC基MOSFET 这两个主流技术正在抢夺新能源汽车功率半导体这一块大蛋糕,而Si基GaN器件也在发力渗透,未来也是不容忽视的有力竞争者。

相较Si基IGBT,SiC基MOSFET拥有耐高压、更高的开关速度和低损耗等优异性能,并且在同样功率下,SiC模块通常具备更小的封装尺寸,有助于实现实现车载逆变器的轻量化与节能化。全球范围内,特斯是行业内第一个使用SiC技术的的车企,Model 3上采用了Infineon(英飞凌)和ST(意法半导体)的SiC逆变器,集成全SiC功率模块。

国内汽车厂商中,比亚迪自主研发的SiC MOSFET已开始上车使用,今年6月蔚来首台SiC电驱系统C样件下线。

从技术层面上看,GaN功率器件可承受电压不及SiC功率器件,在48V混合动力汽车上优势更明显,也更适合小功率DC-DC/AC-DC转换器。此外,GaN功率器件也有望在车载充电器(OBC)得到更广泛应用。如果系统成本达到平衡,GaN在新能源汽车OBC上的使用可能性将会大大提升。

需要承认的是,尽管第三代半导体技术在新能源汽车领域潜力无穷,但汽车所需器件的认证周期长,通常要求很高的器件可靠性和稳定性,在现实中SiC和GaN技术的应用并不乐观,仍处于非常初期的阶段。

Si基IGBT产业链成熟,经过多次迭代,器件稳定性高,材料成本优势显著,因此预计在未来Si基IGBT和SiC MOSFET仍将长期并存,而GaN技术应用在新能源汽车领域想要取得实质性突破还需很长一段时间。

参考资料:1. CASA:第三代半导体产业发展报告(2020)2. 《第三代半导体材料》,中国材料研究学会组织编写3. 券商研报和其他公开资料 —END—

作者 | 火石创造 沈黎明

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

推荐专题

-

1 HBM4大战

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论