4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

2022年中国计算机系统集成行业政府单位领域应用市场现状及竞争格局分析 政府领域系统集成市场规模逐年增长【组图】

计算机系统集成行业主要上市公司:中国软件(600536)、东软集团(600718)、浪潮信息(000977)、华胜天成(600410)、航天信息(600271)、东华软件(002065)、恒生电子(600570)、宝信软件(600845)、神州数码(000034)、南天信息(000948)。

本文核心数据:行业市场规模

1、政府单位计算机系统集成需求较高

政府数据集成场景中,由于涉及政府内部委办局办公办事等业务数据、也有行业单位汇总数据,以及互联网等社会类型数据,其数据源多种多样,数据汇聚需要根据实际需求,综合采用不同技术方案进行分析。

2、以税务局为代表的计算机系统集成需求

以税务局为例,作为我国税收机关,计算机系统集成需求主要来自基础设施建设、税收会计核算等方面。其中,基础设施建设包括电子税务局的业务集成设计,大大方便了纳税人的办税流程。由于税务自身的特殊性,其对会计核算、税收风险管理等方面有较高要求,计算机系统集成可帮助税务局优化各项核算及风险系统,提供相应技术支持。从各项款项征管系统的需求来看,计算机系统集成除了日常运营等服务外,还可提供与人社、医保等部门的数据交换服务及面向税务局的数据咨询支撑服务。

3、政府单位领域系统集成市场规模逐年增长

以部委职能调整为中心的国家政府机构改革进一步扫清了体制机制障碍,IT技术的提升为电子政务提供了技术支撑,云计算、大数据、人工智能、物联网等新兴技术在政府领域的广泛应用,基础信息资源库、电子政务信息系统等多个重大工程项目建设的不断深入,使得我国数字政府市场将保持高速发展状态。

2014-2020年期间我国政府单位领域的系统集成市场规模处于不断增长态势,随着我国政府治理精准化、公共服务便捷化和基础设施集约化水平越来越高,我国政府单位领域系统集成市场将在较长时间内保持较平稳增长,2020年市场规模为3682亿元,同比增长9.10%。初步预测2021年中国政府单位领域系统集成市场规模约4000亿元。

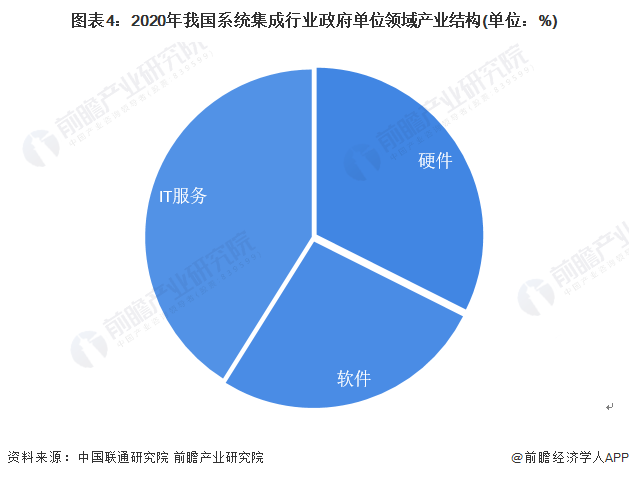

4、计算机系统集成政府领域产业结构——以IT服务为主

从产业结构看,系统集成行业政府单位领域硬件占比逐年下降,IT服务和软件占比逐年上升。随着基础设施建设的完善,政府IT应用中硬件占比将逐年下降。各级政府开始注重政务云平台、政务大数据的建设,软件占比逐年上升。同时,政府IT应用多数采用外包运营模式,因此对IT运营服务及综合解决方案能力的重视度不断加强,IT服务占比将逐年上升。2020年,IT服务占比将达到41.1%,硬件占比下降到32.4%。

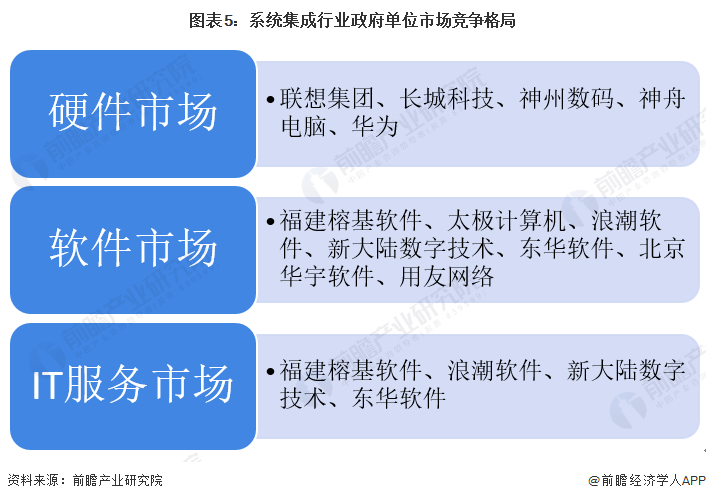

5、系统集成行业政府单位领域市场竞争激烈

系统集成行业政府单位领域市场要求参与的企业拥有较高的资质、行业经验和成熟的软件产品以及完整的解决方案,竞争较为激烈,基本分散在各区域、各细分市场。

由于技术升级,计算机系统集成后期需求运营维护等原因,计算机系统集成缺口将持续存在。从政策层面来看,在《“十四五”期间电子政务发展趋势展望》中明确要提出推进数字政府建设,各地区各部门认真贯彻落实党中央、国务院的统一部署,高度重视并探索推动数字政府改革建设,同时提出加强政府政策扶持和引导,充分利用社会资本优势,促进人工智能、5G、物联网等新兴信息通信技术研发,统筹集约建设和安全应用,不断提高数字产品和数字服务的智能化水平。综上所述,预计我国政府单位计算机系统集成未来需求仍将处于上升阶段。

来源:前瞻产业研究院

原文标题 : 2022年中国计算机系统集成行业政府单位领域应用市场现状及竞争格局分析 政府领域系统集成市场规模逐年增长【组图】

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

即日-3.31立即报名>>> 【在线会议】AI加速卡中村田元器件产品的技术创新探讨

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

推荐专题

-

3 HBM4大战

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论