4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

士兰微:12寸加速推进

本文来自方正证券研究所2022年3月12日发布的报告《士兰微:12寸产线加速推进》,欲了解具体内容,请阅读报告原文,陈杭S1220519110008

事件:3月10日,公司发布《关于士兰集科12寸芯片生产线投资进展公告》。公司2022年2月21日召开董事会,审议通过了《关于与大基金二期共同向士兰集科增资并签署协议暨关联交易的议案》,拟与大基金二期共同向士兰集科增资8.85亿,增资完成后,大基金对士兰集科的持股比例为14.66%,士兰微的持股比例从15%提高到18.72%,厦门半导体的持股比例降为66.63%。

12寸产线积极推进,产品进一步上量。截至2021年底,士兰集科已实现一期项目月产4万片的产能建设目标,12月份芯片产出已达到3.6万片,2021年全年产出芯片超过20万片。目前,士兰集科12寸线产品包括沟槽栅低压MOS、沟槽分离栅SGT-MOS、高压超结MOS、TRENCH肖特基、IGBT等。随着二期项目建设进度加快,士兰集科12寸线工艺和产品平台将进一步提升,推动满足车规要求的功率芯片和电路在12寸线上量。

产能稳步提升,产品毛利改善。2021年公司基本完成了年初制定的产能建设目标,公司产品持续在白电、通讯、工业、光伏、新能源汽车等高门槛市场取得突破;电源管理芯片、MEMS 传感器、IPM(智能功率模块)、MOSFET、IGBT、SBD、TVS、FRD、LED等产品的营业收入大幅增长,产品结构持续优化,产品综合毛利率显著改善,营业利润大幅度增加。

公司业绩预增,其他非流动金融资产增值较多。2020年,公司实现归母净利润0.68亿元;2021年,公司归母净利润预计将增加14.50亿元-14.64亿元,同比增长2145%-2165%,扣非净利润预计将增加9.36亿元-9.49亿元,同比扭亏为盈。安路科技于2021年11月在科创板上市,导致公司净利润增加5.34亿元;视芯科技2021年引入外部投资者,也使公司净利润增加0.52亿元。

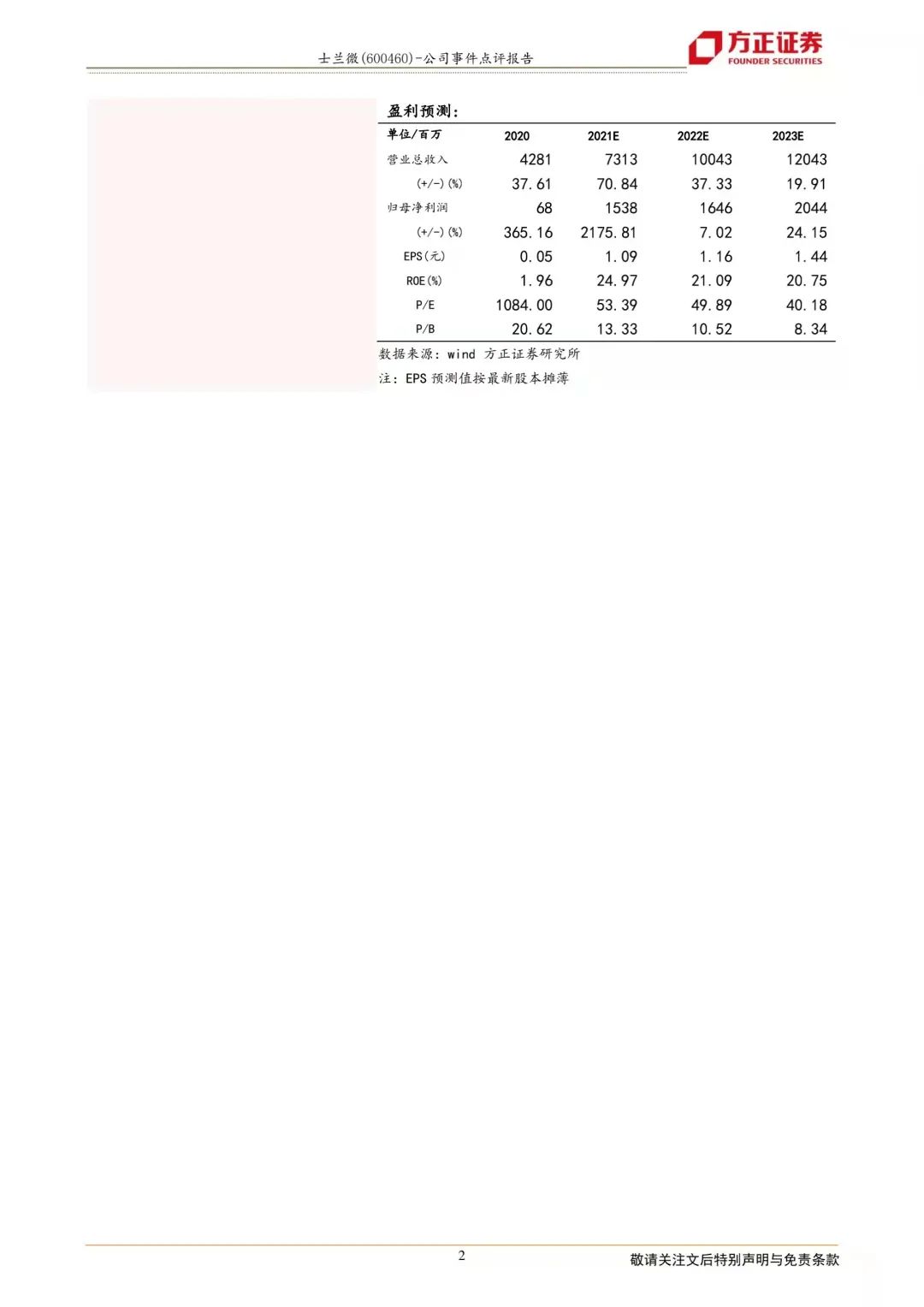

盈利预测:预计公司2021-2023年营收73.1/100.4/120.4亿元,预计公司2021-2023年归母净利润15.4/16.5/20.4亿元,假设扣除公司2021年投资收益5.9亿元及其他非经常性损益,并在2022 年-2023年,非经常性损益0.7 亿元保持不变,预计扣非归母净利润9.5/15.8/19.7亿元,维持“推荐”评级。

风险提示:(1)下游应用需求不及预期风险;(2)产能爬坡进度不及预期;(3)行业景气度下行风险。

原文标题 : 士兰微:12寸加速推进

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

即日-3.31立即报名>>> 【在线会议】AI加速卡中村田元器件产品的技术创新探讨

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论