7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

澜起科技:内存接口量价齐升,服务器领域多点布局

报告要点

1、内存接口芯片全球领先,超越对手领先全球

公司深耕内存接口芯片市场十余年,始终保持行业领先地位,已成为全球领先的巨头,坐享寡头垄断红利。公司的主要竞争对手为Rambus与IDT,IDT由于被收购和核心成员离职、政治不确定性等风险,在内存接口芯片领域的竞争力正逐步下降,Rambus与澜起科技有望受益。作为除IDT之外唯一可以供应DB的企业,澜起科技有望凭借先进的技术继续扩大市场,成为市占率第一的内存接口芯片企业。

2、市场发展量价齐升,DDR5时代推升业绩

公司内存接口芯片业务将迎来量价齐升的良好时机:

量方面,主要受益于①服务器市场规模与②单机LRDIMM渗透率以及③DDR5内存模组搭载芯片数量的提升。服务器市场规模的增长主要受益于下游云服务需求的强力拉动与上游CPU供给代际更新的有力推动;单机LRDIMM渗透率提升主要来自于对服务器高算力需求;DDR5内存模组搭载的芯片数量从“1+9”变为“1+10”,并且增加了配套的模拟芯片,每个内存模组上将增加2-4颗芯片。

价格方面,每代内存接口芯片的推出都将伴随着产品单价的提升,预计DDR5产品单价将有显著的提升。随着新产品销售占比的增加,公司产品销售的平均价格亦将增加。

3、服务器领域积极布局,打造新业务增长极

除适配于服务器内存模组的内存接口芯片产品外,公司在服务器领域积极布局,大力丰富产品线:

津逮服务器平台系列产品已正式量产,第二代津逮CPU不久前面市;

护航服务器信号传输的PCIe 4.0 Retimer亦已宣布量产,有望在Intel推出ice lake CPU之后广泛应用;

用于云端服务器的AI推理芯片正在研发中。

公司有望凭借对服务器市场多年的经验与丰厚的市场资源,深度挖掘市场潜力,尽享服务器市场增长带来的营收红利。

4、投资建议与盈利预测

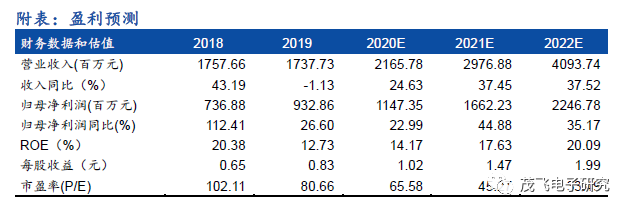

预计2020-2022年公司将实现营收21.65、29.77、40.94亿,整体将分别实现净利润11.47、16.62、22.46亿元,当前市值对应2020-2022年PE分别为66、45、33倍,给予公司“增持”评级。

5、风险提示

服务器需求不及预期;DDR5内存接口芯片研发进展不及预期;津逮服务器平台市场开拓不及预期。

报告目录

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论