4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

华虹半导体:12英寸制程稳定,BCD实现规模量产

核心观点

事件:2021年6月3日公司宣布90纳米BCD工艺在华虹无锡12英寸生产线已实现规模量产。

点评:

12英寸制程稳定,BCD实现规模量产。华虹半导体的90纳米BCD工艺拥有更佳的电性参数,并且得益于12英寸制程的稳定性,良率优异,为数字电源、数字音频功放等芯片应用提供了更具竞争力的制造方案。公司持续投入研发资源,不断提升90纳米BCD工艺平台技术优势,进一步丰富了CMOS及LDMOS的器件类型,使用户获得更强的设计集成度和灵活度,为客户提供性价比更优的晶圆代工解决方案。

8英寸产能满载,工艺平台极具竞争力。目前公司在上海金桥和张江共有三条8英寸生产线(华虹一厂、二厂及三厂),月产能约18万片,工艺技术覆盖1微米至90纳米各节点, 其嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化工艺平台在全球业界极具竞争力。在产能持续满载的状况下,公司议价能力提升,预计2021年全年行业景气度向上,市场紧张的供需关系有望推动ASP持续攀升。

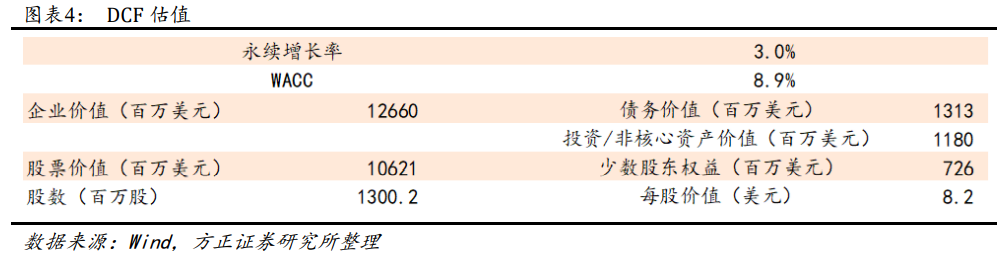

DCF 估值:63.6港币

我们通过DCF的方式计算出当前股价合理价值在8.2美元,按照2021年6月6日汇率7.7570换算,约为63.6港币。

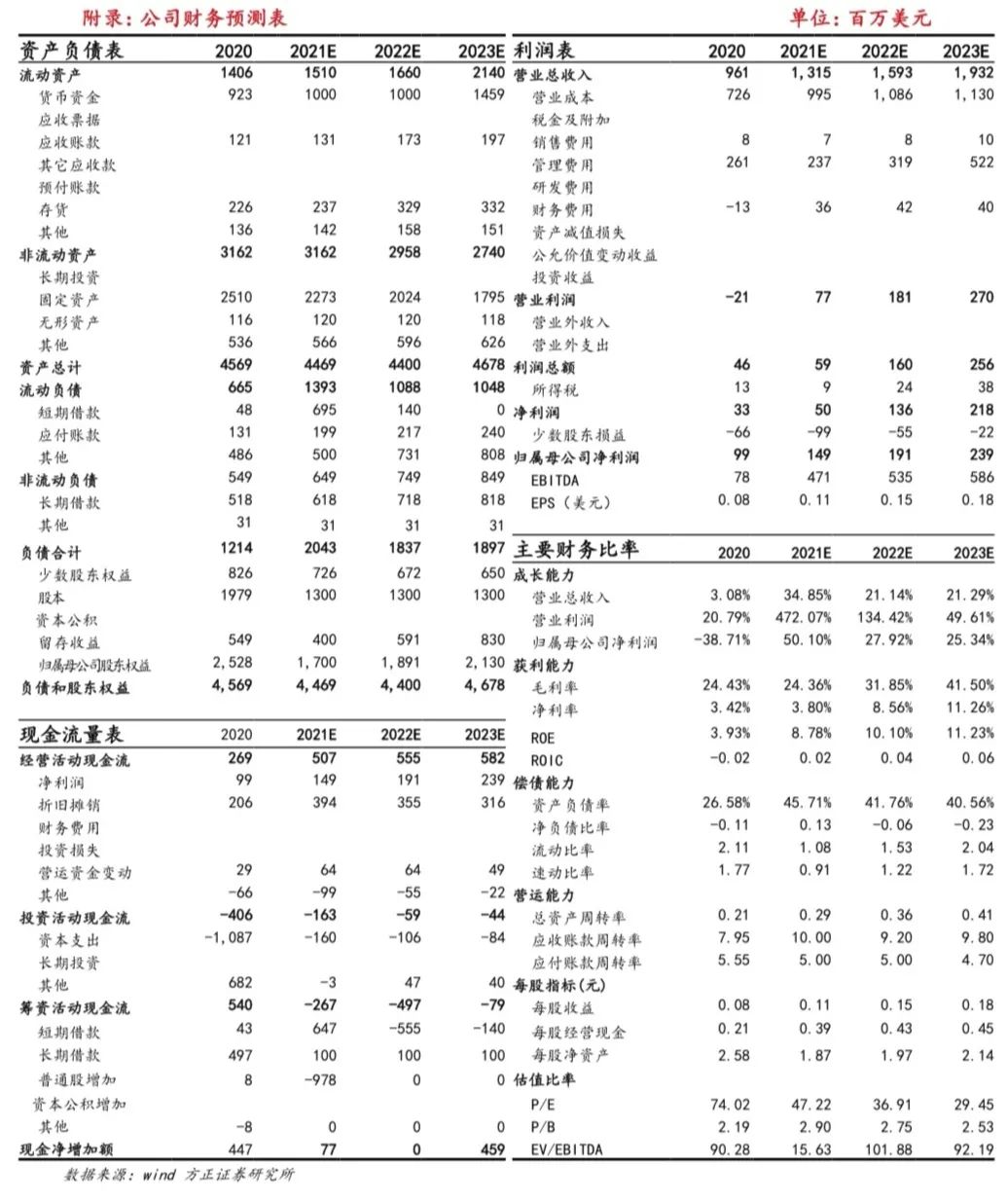

盈利预测:预计公司2021-2023年营收13.2/15.9/19.3亿美元,归母净利润1.5/1.9/2.4亿美元,维持“强烈推荐”评级。

风险提示:(1)行业竞争加剧;(2)技术研发不及预期;(3)盈利预测的不可实现性和估值方法的不适用性。

正文如下

1 盈利预测

目前,无锡12寸厂的月产能已超4万片,晶圆厂已满负荷运转。公司从去年开始加速推进无锡12寸厂扩产计划,预计今年年底月产能可达6.5万片,并有望在2022年年中超过8万片。鉴于市场需求强劲,我们预计未来仍将满载运营。

基于以下几点:

(1)12寸产能正在迅速扩大;

(2)公司研发团队持续研发具有竞争力的技术平台;

(3)全球半导体市场,尤其是中国半导体市场,将在未来数十年蓬勃发展。

我们对公司未来业绩做出如下假设:

2 绝对估值

我们采用现金流量贴现(DCF)模型对华虹半导体进行估值。假设华虹半导体三阶段成长:第一阶段 2021-2023 年为预测期,营收CAGR为21%;第二阶段2024-2030年为成长期,自由现金流增速CAGR为14%;第三阶段为永续期,自由现金流永续增长率3%。

加权资本成本WACC测算:我们选取一年期HIBOR作为无风险利率,选股恒生指数市盈率(TTM)倒数作为市场收益率,据Wind统计,公司历史beta为1.75,由此测算出华虹半导体股票贴现率11%;选用公司历史税率及存量债券利率3.6%,最终测算出华虹半导体加权资本成本WACC为8.9%。

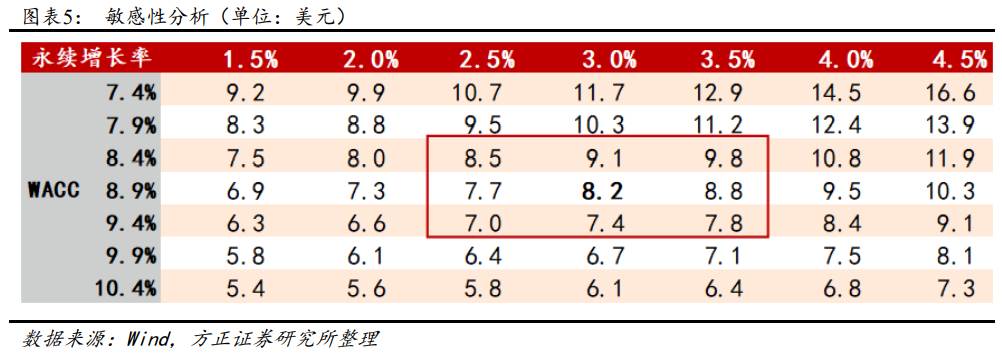

敏感性分析:我们将加权平均资本成本 WACC 和永续增长率作为可变参数,对公司股价进行敏感性分析,公司 WACC 和永续增长率对公司股价变化具有较大影响。

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

推荐专题

-

3 HBM4大战

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论