4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

商汤科技、雍禾医疗:如何念好股价“护盘经”?

星辰大海就在脚下

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:铑财-铑财研究院

念念不忘,终有回响。

2021年12月,港股迎来岁末最后一批挂牌潮。新经济赛道依然瞩目、拔得头筹者更是焦点。比如AI第一股商汤科技,植发第一股雍和医疗。

然上市,只是长征第一步。除了速度、运气,价值成色如何呢?

01

升降之间

2021年12月30日,商汤科技登陆港交所,首发价3.85港元/股。首日上涨7%,次日、三日大涨33%和41%,第四日涨5.81%。

四个交易日翻倍,热度或出乎一些人意料。要知道,12月29日的暗盘交易中,商汤科技股价一路走低,以3.81港元收盘,跌破发行价。

不过,2022年1月5日,商汤科技大跌15%,收报6.97港元/股;6日又大涨14.06%,收报7.95港元/股。之后五个交易日,一涨四跌,截止1月14日15:12分,其股价为6.97港元。

市场观望情绪浓郁,涨不动了吗?

招股书显示,商汤科技12轮投资均为优先股,且均签有对赌协议。其中,A-1、A-2系列及B-1系列优先股持有者要求商汤科技必须在B-1系列发行日期五周年前完成IPO,否则有权在2021年10月10日开始赎回;B-2、B-3系列优先股,C-1系列至C-Prime系列优先股赎回日期均为2022年1月25日。

换言之,商汤科技背负了太多“期望”。

当然,也有期待底气。Frost&Sullivan报告显示,2020年,商汤科技是亚洲收入排名最高的AI公司,且在中国计算机视觉市场占据11%份额。

但回头看,其上市并不轻松。

2021年12月10日,美国财政部以所谓“侵犯人权”借口,对其实施投资制裁。受此影响,商汤科技上市延迟数日。

这是美商务部二度制裁商汤科技,霸道行径反向引燃了市场支持情绪。

中南财经政法大学数字经济研究院执行院长盘和林认为,商汤集团股价上行意味着资本市场已达成共识,尽管人工智能还有很长的路要走,但资本已有意为其“护航”。

行业分析师郝瑞则表示,市场问题,终究要市场解决。除了民族大义,“护航”根本还在企业价值底色。

的确,需要警惕情绪投资的时效性。比如同样港股上市的快手,顶着国民级、新新人类短视频王者光环,发行价115港元,对应市值5000亿港元,却吸引了140万投资者,认购1.28万亿港元。

挂牌后,快手股价很快达到417元高点。但好景不长,随着互联网软件类公司集体下跌,快手也调头向下。叠加持续亏损、模式短板,看空声泛起,最新股价85.45港元,早已破发。

02

百亿亏损、高管高薪酬

规模效应有多远?

显然,光环期许外,护盘、涨盘根本是打铁自身硬。

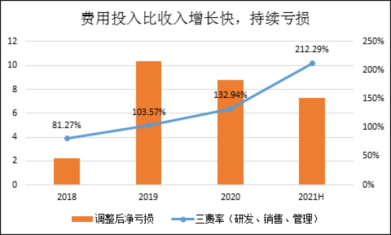

2018年、2019年、2020年、2021年上半年,营收分别为18.5亿元、30.3亿元、34.5亿元、16.52亿元。逐年递增,成长性值得肯定。

然同期分别亏了34.28亿元、49.63亿元、121.58亿元和37.03亿元,三年半年合计亏损242.52亿元。

即使扣除股份支付费用以及优先股公允价值变动后,报告期内经调整亏损净额也达2.21亿元、10.37亿元、8.78亿元以及7.26亿元,累亏28.62亿元。

与快手类似,商汤科技也有持续亏损魔咒。

行业分析师李晨表示,当下以商汤为代表的绝大多数AI企业无法解决亏损问题,原因在于庞大的费用投入,与有限的商业化应用场景。

“AI落地场景碎片化,不同用户需求不同,项目间的明显差异导致复用性差,定制化方案多于标准化方案,由此成本高企。伴随企业业务增加、易陷入越卖越亏、最终入不敷出。”李晨补充道。

不算虚言。报告期内,商汤科技研发投入分别为8.49亿元、19.16亿元、24.54亿元以及17.72亿元,分别占收入的45.9%、63.3%、71.3%、107.3%;销售费2.05亿元、4.53亿元、5.37亿元及2.92亿元;管理费4.52亿元、7.66亿元、15.9亿元以及14.43亿元。 费用支出呈上涨之势。

三费费用率,从81.27%快增至212.29%;以管理费增速为例,2021上半年为87.35%,3年前为21.4%。即便全部扣除薪酬及股权影响,管理费用率2020H和2021H也达53.9%、31%。

不禁疑问,经营效率是否有待提升?规模增长的质量如何?离真正的规模效应还有多远?

发问并不突兀。

看看近期沸沸扬扬的高管高薪质疑。

根据招股书,截至2021年6月30日止六个月,商汤科技董事会执行主席、行政总裁徐立薪酬总计为5.12亿元,首席科学家王晓刚的薪酬总计3.75亿元,董秘徐冰的薪酬总计为3.05亿元。

结合联想集团的杨柳亿元年薪事件,上述高薪酬的敏感性不言而喻。

不过,薪酬与年薪并不等同,其包括薪金及工资、酌情花红、以股份为基础的薪酬开支、社会保障成本、住房福利及雇员福利等。

聚焦上述三高管薪酬,“以股份为基础的薪酬开支”占了大头,以2020年为例,分别为3.53亿元、1.58亿元、1.58亿元。

换言之,上述不是常态化的薪酬水平。

但依然很扎眼,真的需要这么高薪酬吗?创造的价值匹配吗?上市之后又怎么走?

需要看到,持续亏损的商汤还有不少需要提升的地方,需要花钱的地方也多。

虽是细分赛道王者,天外依然有天。以2020年业绩为例,其收入仅相当于海康的5%、大华的13%。近50亿水平的营收规模,如放在A股科创板算是“小微”类型。

应收账款持续上升,也值得警惕。截至2018年底、2019年底、2020年底和2021年6月30日,商汤科技的贸易应收款余额分别为13.32亿元、26.25亿元,37.48亿元和39.26亿元。为当期营收比例的72%、86%、109%、238%。

抛开坏账风险、现金流压力,产品话语权、市场影响力是否亟待提升?

放眼AI赛道火热,前景广阔的同时,白刃竞争肉眼可见。“AI四小龙”各有绝技,且也在奋战IPO,不容轻视。扩容维度看,更有华为、海康等AI龙头环伺。

简言之,市场不缺替代者。商汤科技的王冠维护,价值自证刚刚开始。

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-3.27立即报名>> 【在线直播】解密行业检测流量密码——电子与半导体行业

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

即日-3.28立即报名>>> 【在线会议】汽车检测的最佳选择看这里

-

即日-3.31立即报名>>> 【在线会议】AI加速卡中村田元器件产品的技术创新探讨

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论