7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

国产光刻胶再添利好

12月20日消息,近日,国内光刻胶产业迎来新发展。上海新阳半导体材料股份有限公司发布了其签订《合作备忘录》的相关公告,公告内容显示,上海新阳于2021年12月16日与德国贺利氏科技集团签署了《合作备忘录》框架协议,共同推进半导体光刻胶的发展,以解决中国半导体供应链面临的新挑战。

据了解,上海新阳目前在ArF 干法、KrF 厚膜及 i 线光刻胶方面已有技术与产品的突破,其自主研发的KrF(248nm)厚膜光刻胶产品,近日已通过客户认证,并成功取得第一笔订单。高端ArF(193nm)干法光刻胶尚在认证当中,在2022年可实现少量销售,2023年开始全面量产。

上海新阳入局光刻胶

上海新阳创立于1999年7月,产品广泛应用于集成电路制造、3D-IC先进封装、IC传统封测等领域,其用于晶圆电镀与晶圆清洗的第二代核心技术已达到世界水平,是国内唯一一家能够为晶圆铜制程90~14纳米技术节点提供超纯电镀液及添加剂的本土企业。

2016年10月,上海新阳首次接触光刻胶产业,开始立项研发193nmArF光刻胶,但由于在技术方面存在不足,进度慢于预期,最终以失败告终。

在2018年3月,上海新阳发布公告称,公司通过与合作方共同投资设立子公司芯刻微,已立项研发集成电路制造用高分辨率193nm ArF光刻胶及配套材料与应用技术,计划总投资2亿元人民币,上海新阳持有芯刻微80%的股权。

2018年12月,再次投资从事平板显示产业用相关光刻胶产品的开发、生产工作的江苏博砚电子科技有限公司,成功切入面板光刻胶领域。

在这之后,上海新阳逐年加大在光刻胶行业的投资,2020年,上海新阳研发投入总额8027.46万元,占同期营业收入的比重为11.57%,其中半导体业务研发投入占半导体业务的比重为20.60%。2021年上半年,上海新阳完成定增7.82亿元以及发行中期票据1亿元,用于高端光刻胶、蚀刻液等项目投资,累计投入光刻机项目募资1.53亿元,占本期营业收入的比重达到22.30%。

一般情况下,一个芯片在制造过程中需要进行10~50道光刻过程,由于基板不同、分辨率要求不同、蚀刻方式不同等,不同的光刻过程对光刻胶的具体要求也不一样,即使类似的光刻过程,不同的厂商也会有不同的要求。所以光刻胶的研发过程中需要使用相应光刻机与之配对调试。

作为光刻胶研发工作中最重要的设备——光刻机,上海新阳已经成功采购用于i线光刻胶研发的Nikon-i14型光刻机,用于KrF光刻胶研发的Nikon-205C型光刻机,用于 ArF干法光刻胶研发的ASML-1400型光刻机,用于ArF浸没式光刻胶研发的ASML XT 1900 Gi型光刻机。

经过多年布局,目前上海新阳的光刻胶项目计划中,现拥有包括逻辑和模拟芯片制造用的i线光刻胶、KrF光刻胶、ArF干法及浸没式光刻胶,存储芯片制造用的KrF厚膜光刻胶,底部抗反射膜(BARC)等配套材料。

并且上海新阳的KrF厚膜光刻胶已经取得两笔客户订单, i线和KrF其他品类光刻胶基本上已经在国内主要的fab厂同步展开验证。其ArF(干式)光刻胶项目在2022年可实现少量销售,2023年开始量产,预计当年各项销售收入合计可达两亿元。

不过,上海新阳当前所研发的光刻胶产品主要还是应用在存储芯片以及中低端核心芯片的生产,在高端光刻胶领域里,国内企业和外企相比,还有许多不足。

国产光刻胶任重而道远

众所周知,光刻胶是半导体芯片制造行业的重要关键原材料,在半导体集成电路材料中技术难度最大,质量要求最高,主要应用于芯片制造的光刻工艺,而光刻工艺又是半导体芯片最为核心的工艺,占整个芯片制造成本的35%,光刻胶通过利用光化学反应原理,经曝光、显影等光刻工序,将所需要的图像留存,并转移到待加工的晶圆片上,从而完成光刻。

在半导体领域,光刻胶产品主要分为紫外光刻胶g线(436nm)和i线(365nm),深紫外光刻胶KrF(248nm)、ArF(193nm),以及目前最先进的,可以应用于EUV技术的极紫外光刻胶(13.5nm)。

一直以来,国内的光刻胶市场被日美等外资企业长期垄断,国内光刻胶企业仅有少量的低端g线、i线以及KrF线光刻胶可实现量产,自给率不到20%,目前国内更为高端的ArF光刻胶产品仍未实现量产。

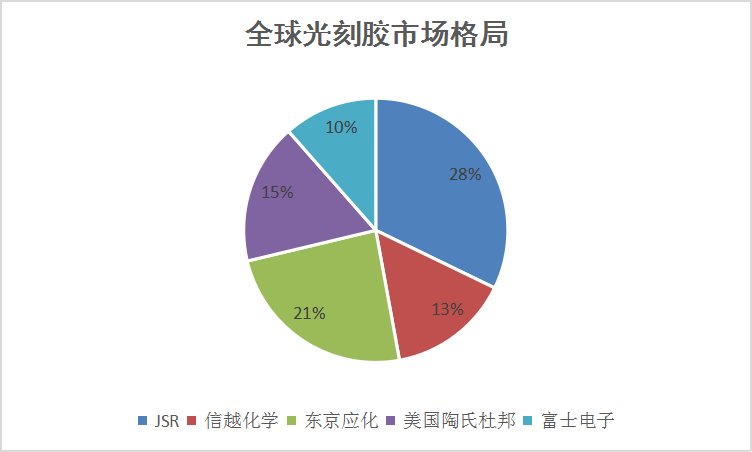

根据公开资料显示,目前整个光刻胶产品的市场里,日美企业占据了87%的市场份额,其中日企JSR株式会社在全球先进的ArF、EUV市场具有较为领先的地位,是全球光刻胶龙头厂商,占有28%的市场份额,其他主要厂商包括日本的东京应化、富士电子、信越化学、美国的陶氏杜邦等,具体占比如下图所示:

(数据源于TC VIEW,前瞻产业研究院,OFweek维科网制图)

在高端光刻胶产品领域,日本厂商在ArF、KrF光刻胶市场的市占率分别为93%、80%,几乎完全垄断了整个高端市场,并且日企JSR及东京应化已经可以供应10nm以下半导体芯片制造行业的EUV极紫外光刻胶。

如今,全球的光刻胶市场仍在稳定增长中,知名咨询服务公司TECHCET曾预测,2021年半导体制造所需的光刻胶市场规模将同比增长11%,达到19亿美元。在2020年和2021年的光刻胶市场中,KrF和浸入式ArF的市场份额占比较高。对于EUV光刻胶市场,应用范围正在从逻辑芯片扩展到DRAM。2021年的EUV光刻胶市场将超过2000万美元,并且此后还将继续增长,预计到2025年将超过2亿美元。

国内对于光刻胶领域也尤为重视。在2020年9月,国家发改委等四部门联合印发《关于扩大战略性新兴产业投资 壮大新增长点增长极的指导意见》提出,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破,以保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定。

同时,在今年年初的时候,央视新闻更是发表了“光刻胶靠抢!进口芯片涨价20%”的报道;报道指出,在我国半导体工业中,下游设计已经能够进入全球第一梯队,中游晶圆制造也在迎头赶上,而上游设备及材料领域与海外龙头仍存在较大差距。中国本土光刻胶整体技术水平与国际先进水平存在较大差距,自给率仅约10%,且主要集中在技术含量较低的PCB光刻胶领域。

以往企业采购光刻胶的量每次都在100多公斤,近期由于原材料紧缺,企业每次只能买到很少的量(10-20公斤)。一旦全球芯片短缺引发上游芯片材料供应紧张,光刻胶难以进口,国内半导体行业将会出现“无胶可用”的情况。

截止目前,国内的多个光刻胶企业中,只有彤程新材旗下的子公司北京科华能实现量产KrF光刻胶,且是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司。

日前,彤程新材在投资者互动平台透露,其全资子公司上海彤程电子材料有限公司在上海化学工业区内使用自筹资金6.9853亿元,投资建设“ArF高端光刻胶研发平台建设项目”,项目预计于2023年末建设完成。

另外,国内光刻胶知名企业南大光电自主研发的ArF光刻胶产品已经成功通过武汉新芯的使用认证,成为通过产品验证的第一家国产ArF光刻胶企业,目前,南大光电已经建设完成ArF光刻胶产品的大规模生产线,全面实现量产后,产能将达到年产25吨ArF光刻胶。

同为有光刻胶业务的晶瑞电材也已经开始启动其ArF高端光刻胶的研发工作,目前已经完成光刻机、匀胶显影机、扫描电镜、台阶仪等关键研发设备的购置,其中,晶瑞电材此前购得的ASML 1900Gi 型光刻机设备正在积极调试中。

此前,上海新阳曾表示,半导体芯片制造企业对光刻胶的使用特别谨慎,验证周期长、不确定性大,导致光刻胶市场开发难度大、风险高。再加上高端光刻胶的技术和产品一直掌握在国外几大专业厂商手中,现如今最为高端的EUV光刻胶领域仍没有一家企业可以涉足。

因此,国内的光刻胶产业的发展虽然有所进步,但还需要继续努力,任重而道远。

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论