东芯股份:NAND、NOR、DRAM多品类布局

本文来自方正证券研究所2022年2月07日发布的报告《东芯股份:NAND、NOR、DRAM多品类布局引领国产闪存制程突破》,欲了解具体内容,请阅读报告原文,陈杭S1220519110008

9000页·研究框架·系列链接

CPU l 面板 l RF l CMOS l FPGA l 光刻机 l EDA

封测 l OLED l LCD l 设备 l 材料 l IP l 功率 l SiCGaN l 第三代 l 汽车半导体 l 滤波器 l 模拟 l 射频 基带 l 大硅片 l PA l MOSFET l 光刻胶 l RISC-VIGBT l NOR l Mini-LED l 代工 l 偏光片 l ODM华为 l 特斯拉 l 小米 l 刻蚀机 l MLCC l 电源管理 高通 l 被动元器件 l CREE l 三星 l MCU l 台积电DRAM l AIoT l MLCC l 储能 l 钠离子 l 电子气体激光雷达 l SoC l 京东方 l 三安光电 l 北方华创

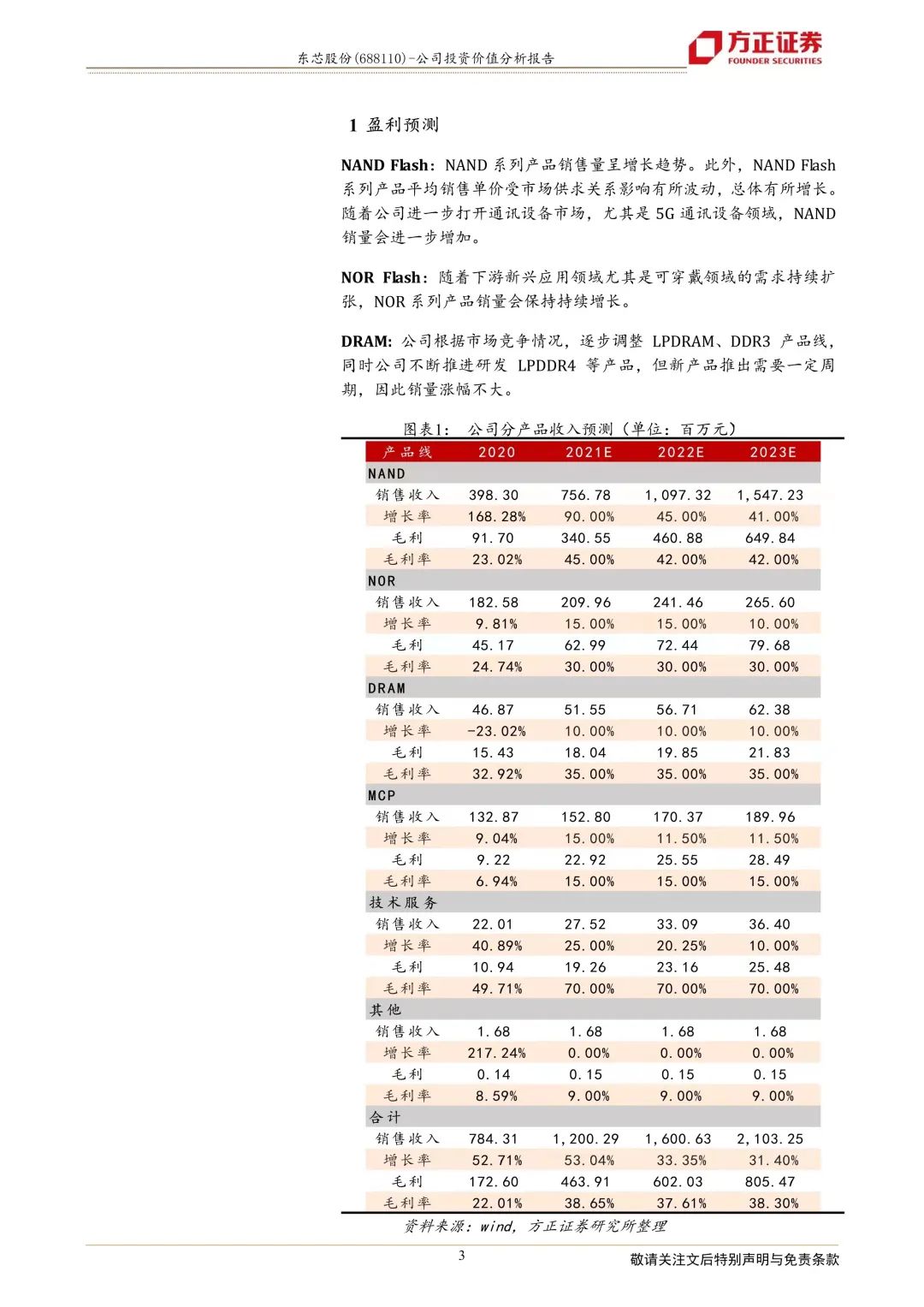

聚焦中小容量通用型存储芯片,国内少数可以同时提供NAND、NOR、DRAM完整解决方案的公司。东芯股份打造以低功耗、高可靠性为特点的多品类存储芯片产品,公司设计研发的24nmNAND、48nm NOR均为我国领先的闪存芯片工艺制程,已达到可量产水平,实现了国内闪存芯片的技术突破。

NAND Flash:核心技术优势明显,产品可靠性标准向车规级迈进。公司聚焦平面型SLC NAND Flash的设计与研发,主要产品采用浮栅型工艺结构,存储容量覆盖1Gb至8Gb,可灵活选择SPI或PPI类型接口,搭配3.3V/1.8V两种电压。公司的SLC NAND Flash产品被广泛应用于如5G通讯模块和集成度要求较高的终端系统运行模块。公司NAND Flash产品核心技术优势明显,尤其是SPI NAND Flash,公司采用了业内领先的单颗集成技术,有效节约了芯片面积,降低了产品成本,提高了公司产品的市场竞争力。公司产品不仅在工业温控标准下单颗芯片擦写次数已经超过10万次,同时可在-40℃到105℃的极端环境下保持数据有效性长达10年,产品可靠性逐步从工业级标准向车规级标准迈进。

NOR Flash:下游新兴应用领域需求持续扩大,公司适时推出针对性产品推动销量增长。公司自主设计的 SPI NOR Flash 存储容量覆盖2Mb至256Mb,并支持多种数据传输模式,公司的产品主要被用于存储代码程序,产品制程已达到国内领先的48nm。公司NOR系列产品的销量由2018年度的4688.05万颗增长至2020年度的9438.63万颗,增长主要源于国产替代形势下,下游新兴应用领域尤其是可穿戴设备的需求持续扩大,公司适时推出针对性的产品,应用于传音控股、麦博韦尔等优质终端客户。

DRAM:产品转向通用型、标准化,逐步实现下游应用领域向工业级的延伸拓展。公司DRAM产品经有多年技术沉淀,具有类型丰富、应用领域较宽的特点。公司研发的DDR3系列是可以传输双倍数据流的DRAM产品,具有高带宽、低延时等特点,在通讯设备、移动终端等领域应用广泛;公司针对移动互联网和物联网的低功耗需求,自主研发的LPDDR系列产品具有低功耗、高传输速度等特点,适合在智能终端、可穿戴设备等产品中使用。公司结合市场需求变化,正逐步实现产品客制化向通用型、标准化方向的转变及下游应用领域由消费级向工业级的延伸扩展。

存储芯片产品价格存在周期性波动,公司经营业绩依赖下游市场供需情况。存储芯片作为半导体产业的“风向标”,其在单价及数量上均呈现较强的周期性变化。周期性的主要原因为存储芯片的产品通用性及市场集中度较高,为了维持存储产品的市场份额,各厂商都会选择在行业景气度上行周期扩产增收、在景气度下行周期降价清理库存,进而导致产能与下游市场需求不匹配的情况,从而导致价格波动,影响公司经营业绩。

规模效应逐步显现,产品结构优化,高附加值产品占比提升,公司盈利能力巨幅增长。公司预计2021年全年归母净利润区间2..45亿元-2.75亿元,同比增长1154%-1308%;扣非归母净利润区间2.37亿元-2.67亿元,同比增长1250%-1421%,盈利能力增幅巨大。盈利能力的巨幅增长主要受益于:公司产品市场需求旺盛,随着公司产品线的不断丰富,产品结构持续优化,高附加值产品占比提升,对完成导入期的客户销售规模逐步扩大、规模效应逐步显现,使得公司闪存芯片销售规模持续扩大,公司经营业绩同比上升,从而销售毛利率较上年同期提升。

盈利预测:我们预计公司2021-2023年营收12.0/16.0/21.0亿元,归母净利润2.5/3.2/4.0亿元,首次覆盖,给予“推荐”评级。

风险提示:1)产品价格波动风险;2)产品技术研发风险;3)下游行业景气度不及预期风险。

原文标题 : 东芯股份:NAND、NOR、DRAM多品类布局

分享

分享

图片新闻

技术文库

最新活动更多

-

即日-3.27立即报名>> 【在线直播】解密行业检测流量密码——电子与半导体行业

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

即日-3.28立即报名>>> 【在线会议】汽车检测的最佳选择看这里

-

即日-3.31立即报名>>> 【在线会议】AI加速卡中村田元器件产品的技术创新探讨

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论