4日10日 OFweek 2025(第十四届)中国机器人产业大会

立即报名 >>>

7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

500亿ODM龙头,上市首日便破发,跌幅9.29%!

8月8日,华勤技术股份有限公司在上交所主板上市。该股开盘报80.80元,然而盘中破发最低至72.00元,截至收盘报73.29元,跌幅9.29%,8月9日有所涨幅,截至收盘报76.39元,涨幅4.23%,但仍未恢复到发行价,目前总市值为553.3亿元。

国内智能硬件ODM龙头——华勤技术

华勤技术是专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司,属于智能硬件ODM行业,主要服务于国内外知名的智能硬件品牌厂商及互联网公司等,如三星、OPPO、小米、vivo、亚马逊、联想、宏碁、华硕、索尼等。公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS耳机、智能手环等)、AIoT产品(包含智能POS机、汽车电子、智能音箱等)及服务器等智能硬件产品。

经过多年的发展,华勤技术在全国设有五大研发中心,当前拥有超过万人的经验丰富的研发团队,2020年至2022年研发投入超过100亿元。截至2023年1月31日,公司拥有已授权的专利近2500项,其中发明专利超过900项,计算机软件著作权超过1300项。华勤技术已成为同时具备较强研发能力、制造能力和运营能力的智能硬件制造服务提供商。

华勤技术表示,公司上市后将继续坚持初心,持续深耕智能硬件ODM行业,前瞻赋予ODM新的定义,即高效运营(Operation)、研发设计(Development)和先进制造(Manufacturing)三种核心能力,巩固在手机、笔电等产品的领先地位,同时加大力度开拓数据中心业务、汽车电子业务、软件业务,实现全球智能产品硬件平台的战略目标。

智能硬件三大件出货量位居全球第一

根据华勤技术的招股书披露,公司在2021年全球智能硬件ODM/IDH行业中位居第一,其智能手机、笔记本电脑和平板电脑的出货量超过了2亿台,稳稳占据行业的领先地位。

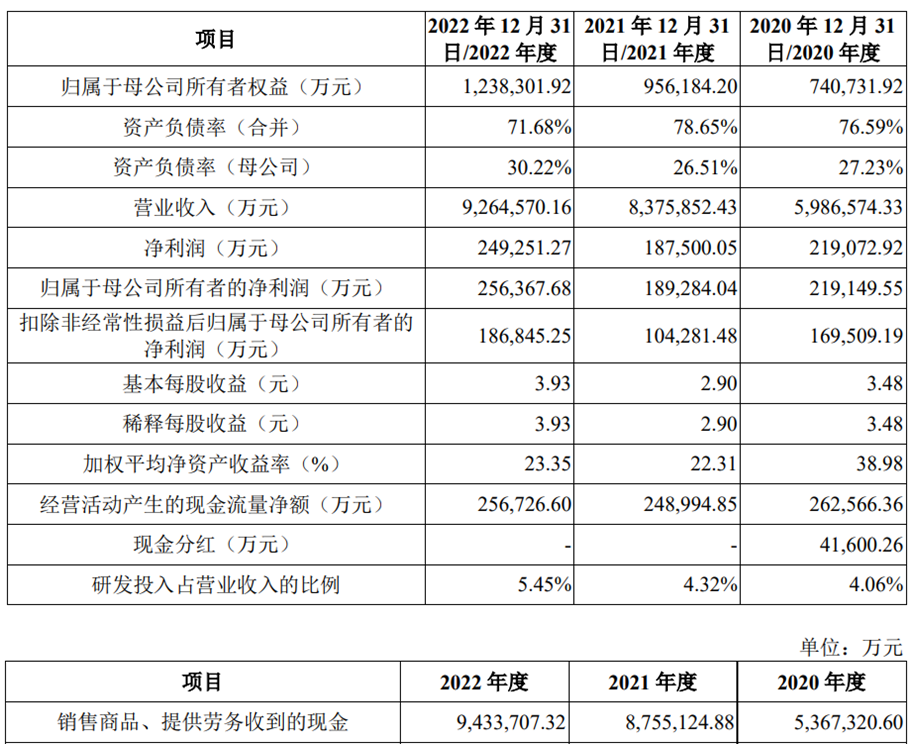

财务数据显示,公司的营业收入在2020年至2022年期间稳步增长。2020年,营业收入为598.66亿元,而在2022年则达到了926.46亿元。归属于母公司股东的净利润分别为21.91亿元、18.93亿元和25.64亿元。

华勤技术表示,在市场环境和消费电子市场大盘下降的情况下,公司2022年的业绩仍保持了增长态势,并成功穿越了行业的周期性波动。而这些数据显示了华勤技术在智能硬件ODM/IDH行业中的强劲发展,以及其在市场竞争中的领先地位。

华勤技术预计2023年1-6月实现营业收入为4,248,454.04万元,变动率-15.21%;归属于母公司所有者的净利润132,717.57万元,变动率23.94%;扣除非经常性损益后归属于母公司所有者的净利润91,776.64万元,变动率24.85%。

上市将扩大产能并提升技术实力

根据华勤技术公告和招股书,华勤技术本次IPO募集资金总额约为58.52亿元,扣除发行费用后,募集资金净额约为57.31亿元。募集资金扣除发行费用后将用于瑞勤科技消费类电子智能终端制造项目、南昌笔电智能生产线改扩建项目、海新兴技术研发中心项目、华勤丝路总部项目、华勤技术无锡研发中心二期、补充流动资金等。

华勤技术在招股书中表示,募集资金将用于扩大制造产能、提升技术研发实力,并且认为项目的开展将对公司现有产品市场的扩大和新技术、新产品的研发和创新有所帮助。同时,这也有助于提升公司的核心竞争力以及为主营业务的稳定发展提供保障。

根据行业人士的分析,该募投项目将对华勤技术在传统智能硬件产品市场的地位和份额进行技术研发,并加大对智能穿戴、汽车电子、物联网等新兴领域的技术和产品研发,以抓住产业新业态的发展机遇。

然而,华勤技术在上市后并未取得预期的成绩,让许多投资者乘兴而来败兴而归。

注:本文文言不构成投资建议。

上市后的公司表现受到许多因素的影响,包括市场竞争、行业变化、公司管理和运营等。投资涉及风险,市场表现不尽如人意并不罕见。投资者在做出决策时,应综合考虑多个因素,包括公司的财务状况、业务发展前景、竞争优势等,并进行风险评估。投资决策需要基于充分的信息和独立判断,同时也要注意市场波动和投资风险。

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

即日-3.28立即报名>>> 【在线会议】汽车检测的最佳选择看这里

-

即日-3.31立即报名>>> 【在线会议】AI加速卡中村田元器件产品的技术创新探讨

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论