7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

成熟制程峰回路转

最近,成熟制程再一次成为半导体行业焦点。

主要体现在三个方面:一、中国大陆进口和制造先进制程芯片受阻,相关需求方正在想办法解决,一种解决方案就是退而求其次,用相对成熟制程的芯片进行替代;二、台积电考虑加大成熟制程产能,以及针对客户具体需求,进一步开发特殊制程;三、三星加大成熟制程芯片委外代工比例,将更多资源和精力投入到先进制程上面,提升针对台积电的竞争力。

这里说的成熟制程工艺,是广义上的,包括40nm以上的传统制程工艺,以及10nm以上的、比7nm/5nm/3nm等先进制程成熟的工艺。

自2020年疫情爆发以来,成熟制程芯片供不应求,晶圆厂产能利用率高涨,相关市场相当火爆。但进入2022年以后,成熟制程芯片市场行情急转直下,由于需求快速减弱,使得这些芯片需求下滑速度超出预期,以联电为代表的主攻成熟制程芯片的晶圆代工厂不得不下调新订单报价,最多达两成。就在市场一片唱衰之时,近期似乎又出现了转机。

受制于美国管控,多家中国大陆企业无法进口或制造采用先进制程的高性能芯片,这使得一部分企业考虑改用更多的成熟制程芯片来取代单一先进制程芯片。具体来讲,如果往常仅需要一个先进制程芯片,可以通过“化整为零”的方式,改用3个、5个、甚至更多成熟制程堆叠或重新设计取代,不过,这样做会增加系统设计空间,并增加成本,但为解燃眉之急,也不得不如此了。

如果以上方案大面积铺开,可使成熟制程需求大幅增加,在晶圆代工成熟制程产能面临供过于求压力之际,这种替代方案有望填补相关产能利用率,这使得中国大陆和中国台湾主打成熟制程芯片制造的晶圆代工厂喜上眉梢。

中国台湾力积电董事长黄崇仁就表示,近期,转单效应明显,很多客户都在询问该公司成熟制程的产能及相关情况。

台积电加强特殊制程服务

台积电预计2023年先进制程,特别是7nm/6nm芯片的产能利用率会下降,幅度大概在10%~20%,在这种情况下,该晶圆代工龙头考虑在相对成熟制程工艺上做文章,如加大相关产能,以及针对客户具体需求,进一步开发特殊制程,以保证公司的整体产能利用率。特殊制程不限于成熟制程,一些10nm以下的先进制程节点也可以定制化。

与成熟制程相比,先进制程有短板。一是上游IC设计费用越来越高,先进制程可以为芯片提供良好的功耗比,但是其代际设计费用增速越来越高,例如,设计7nm芯片的成本超过3亿美元。而成熟制程的成本相对低很多。

成熟制程主要用来制造中小容量的存储芯片、模拟芯片、MCU、电源管理( PMIC)、驱动IC、传感器、射频芯片等。

在特殊制程工艺方面,市场对OLED驱动芯片需求量很大,多数采用的是80nm、40nm制程工艺,在此基础上,以联电为代表的晶圆代工厂将这些芯片制造导入到了28nm上,而在MCU的特殊工艺方面,相关厂商也在持续发展。

从需求侧来看,特殊制程工艺的市场应用前景广阔,具备吸纳更多企业在各自特色领域内做精做强的基础。目前来看,MCU、模拟电路和分立器件这三大类芯片占整体市场的份额接近 50%,且发展更加稳健,为特殊制程工艺应用提供了基础。更加值得关注的是,与先进制程相比,特殊制程在晶圆代工业务模式上渗透率相对较低,传统逻辑器件方面,除了英特尔外,主要厂商基本采用“设计-代工-封测”的分工合作模式,而在模拟器件、MCU、分立器件领域,仍然以IDM自家生产为主。这使得成熟制程工艺代工业务的拓展有了更大空间。

另外,特殊制程的供应商在盈利能力方面的波动性相对较小,一方面,需求端的稳定性使厂商在经营管理方面的可预期性更强,另一方面,由于制程的成熟度相对较高,在设备支出和研发投入规模方面,特殊制程工艺相对较小,使其在成本控制方面具备优势。

对于台积电而言,发展成熟和特殊制程工艺具备先天优势,据Counterpoint Research统计,该公司成熟制程(节点≥40nm)产能在全球晶圆代工厂商中排名第一,市占率达到28%,之后是联电(13%),三星(10%)。今年第三季度,台积电46%的销售额来自成熟和特殊制程节点。

三星全面追赶台积电

近些年,三星一直专注于开发最先进制程工艺技术,以提升对台积电的竞争力。2019年,三星在全球首次推出了使用极紫外(EUV)光刻设备的7nm工艺,2022年6月,该公司先于台积电量产了3nm制程芯片,并于近期制定了2027年量产1.4nm制程芯片的计划。

率先量产3nm芯片,使得三星在追赶台积电的路上缓了一口气,而原本计划下半年量产的台积电,由于大客户苹果对其初代3nm制程方案的性价比不满意,未能采用,从而使得该晶圆代工龙头至今仍未出货3nm制程芯片。这样,三星在3nm尝鲜年度稍占上风。

或许是受到了鼓舞,三星要将更多的资源和精力投入到先进制程工艺的研发和量产上,以进一步提升对抗台积电的能力。最近,据韩国媒体报道,三星考虑将旗下更多成熟制程芯片委外代工,除了已有的晶圆代工伙伴联电之外,还会新增世界先进和力积电为其代工芯片。

目前,三星System LSI事业部把包括智能手机应用处理器(AP)在内的先进制程芯片生产交由自家的晶圆代工部门进行,同时把面板驱动IC和CIS传感器等能够用14nm这类较为成熟制程生产的芯片委托给联电制造。

在过去的三年里,三星一直专注于开发最先进制程节点,特别是5nm、4nm和3nm,争取首发,且争夺更多客户,以追赶台积电。不过,就晶圆代工市场份额而言,三星与台积电的差距依然很大(18%和54%),之所以如此,除了先进制程领先外,还有一个很重要的原因:台积电凭借其压倒性的产能优势,在占晶圆代工市场半壁江山的成熟/特殊制程工艺领域占据主导地位。

为了与台积电竞争,除了将一部分相对成熟制程芯片委外代工,三星还在强化定制化程度较高的特殊制程,因为这部分客户的粘性较强,具备长期发展潜力,其中还不乏大客户。这方面,三星与台积电不谋而合。

例如,在CIS图像传感器方面,除了现有的28nm工艺外,三星还将引入17nm制程用于高端产品的生产。三星还计划加强对用于制造汽车芯片和射频芯片的8nm节点的投资,预计2023年产能将比2019年扩大1.5倍。

据悉,三星晶圆代工部门计划到2024年将特殊制程节点的数量增加10个或更多,到2027年,三星的特殊制程工艺产能将比2018年增长2.3倍。

成熟制程前景广阔

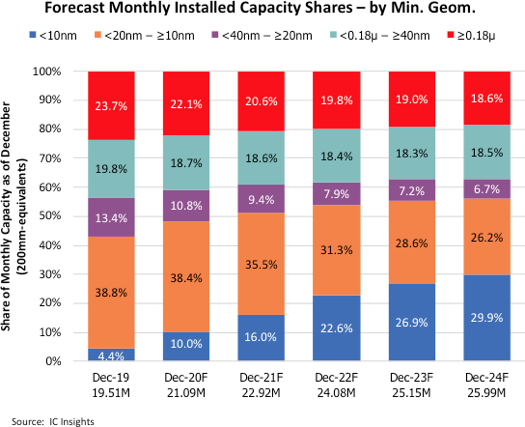

据IC Insights统计和预测,在全球市场,先进制程(10nm以下)增长势头最为迅猛,但从整体来看,成熟制程(这里是广义上的,包括10nm以上的全部制程工艺)的市场空间巨大,且呈现较为稳定的发展态势。具体如下图所示。

从图中可以看出,10nm -20nm制程市场占比本来是最大的,2019年接近40%,该范围内的主力制程是16nm(主要由台积电提供),14nm(主要由三星、英特尔和格芯提供),12nm(主要由台积电和格芯提供)。芯片种类主要是逻辑芯片和高性能的存储芯片。

随着10nm以下先进制程的崛起,10nm -20nm的市占率正在被蚕食,不过,以台积电和三星为代表的晶圆代工大厂,不约而同地在发展特殊制程工艺,以加强用户粘性,保证产能利用率,而相当大一部分特殊制程位于10nm -20nm这一区间内。另外,以三星、SK海力士和美光为代表的存储器制造IDM正在开发新制程存储芯片,相关制程节点也在10nm -20nm这一区间内。因此,该市场的发展空间依然很大。

20nm-40nm制程的市占率一直都比较低,且随着时间的推移,将从13.4%,下降到6.7%。

在20nm-40nm这一区间内,主要有20nm,22nm,28nm和32 nm,而从性价比角度看,28nm无疑是最优的,其它几种制程节点的应用都比较有限。前些年,28nm的市占率还是比较高的,但随着先进制程的不断更新,逻辑芯片制程大都采用20nm以下制程了,而存储三巨头也都在向10nm+领域拓展。与此同时,大量的模拟和功率芯片本就不需要先进制程。因此,28nm制程似乎不像前些年那么香了,不过,近两年,台积电和联电等晶圆代工厂纷纷在日本、欧洲和中国大陆新建28nm制程晶圆厂,使得这一最具性价比的节点再次展现出了生命力和发展潜力。

从上图可以看出,40nm以上的成熟制程,无论是180nm以下,还是180nm以上的,市占率都很稳定。这也正是诸多晶圆代工厂长期专注于成熟工艺,而不向先进制程投入过多资本和精力的底气所在。无论先进制程如何发展,未来,成熟制程工艺市场依然很广阔。

原文标题 : 成熟制程峰回路转

分享

分享

图片新闻

技术文库

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

在线会议观看回放>>> AI加速卡中村田的技术创新与趋势探讨

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

即日-5.15立即报名>>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论